Tài khoản Nostro

Khi thiết lập quan hệ đại lý, các ngân hàng phải duy trì thường xuyên các loại tài khoản chủ yếu sau:

– Tài khoản Nostro là tài khoản tiền gửi không kỳ hạn “của chúng tôi” mở tại ngân hàng đại lý (chúng tôi là chủ tài khoản, còn ngân hàng đại lý là người giữ tài khoản cho chúng tôi).

Tài khoản Vostro

– Tài khoản Vostro (Hay còn gọi là Loro) là tài khoản tiền gửi không kỳ hạn “của quý vị” mở tại ngân hàng chúng tôi (quý vị là chủ tài khoản, ngân hàng chúng tôi là người giữ tài khoản cho quý vị).

Nếu xét từ vị thế của ngân hàng Việt Nam thì tài khoản Nostro là tài khoản của ngân hàng Việt Nam mở tại ngân hàng đại lý ở nước ngoài, có số dư bằng ngoại tệ.

Cũng xét từ vị thế của ngân hàng Việt Nam, thì tài khoản Vostro là tài khoản của ngân hàng nước ngoài mở tại ngân hàng đại lý Việt Nam, có số dư bằng nội tệ VND.

Điểm cần lưu ý là, tài khoản Nostro hay Vostro có thể được duy trình bằng một ngoại tệ tự do chuyển đổi, được sử dụng phổ biến trong thanh toán quốc tế.

Điều này là phổ biến đối với các nước có đồng tiền chưa được tự do chuyển đổi, phải dùng ngoại tệ mạnh trong thanh toán quốc tế.

Nếu tiền được chuyển từ Việt Nam cho nước ngoài thì:

– Nếu bằng ngoại tệ, tài khoản Nostro sẽ được sử dụng (ghi nợ tài khoản Nostro);

– Nếu bằng VND, thì tài khoản Vostro sẽ được sử dụng (ghi có tài khoản Vostro).

Ngân hàng đại lý

Trong thanh toán nội địa, bên cạnh các phương tiện thanh toán như séc, thẻ thanh toán… thì tiền mặt là phương tiện truyền thống được sử dụng trong thanh toán. Khác với thanh toán nội địa, trong thanh toán quốc tế, tiền mặt hầu như không được sử dụng làm phương tiện thanh toán, ngoại trừ một tỷ lệ rất nhỏ được sử dụng trong thanh toán phi mậu dịch. Thanh toán quốc tế được thực hiện chủ yếu bằng chuyển khoản qua ngân hàng, bù trừ trên các tài khoản mở tại ngân hàng lẫn nhau.

Để tiến hành thanh toán cho nhau, các ngân hàng ở các nước liên quan phải thiết lập quan hệ ngân hàng đại lý trên cơ sở một thỏa ước ngân hàng. Trong thỏa ước ký kết, các nội dung chủ yếu cầu được quy định bao gồm:

– Các mẫu chữ ký có liên quan;

– Các khóa mã Telex, Swift (nếu có);

– Các điều khoản và điều kiện.

– Danh mục ngân hàng đại lý.

– Báo cáo thường niên và các văn bản thông tin khác.

– Hợp đồng tín dụng, trong đó bao gồm thỏa thuận về hạn mức tín dụng trong thời gian luân chuyển chứng từ qua bưu điện, hạn mức tín dụng cho việc xác nhận chứng từ, đảm bảo cho các hối phiếu được xác nhận, tỷ lệ ký quỹ, phí thanh toán…

Điều kiện về phương thức thanh toán

Điều khoản phương thức thanh toán là một bộ phận không thể thiếu cấu thành nên hợp đồng ngoại thương. Lựa chọn phương thức thanh toán sao cho thích hợp với từng thương vụ, mối quan hệ giữa các bên hợp đồng… là một yếu tố góp phần hạn chế rủi ro trong thanh toán quốc tế.

Trong cuộc sống hàng ngày, các giao dịch kinh tế và phi kinh tế giữa người cư trú với người không cưu trú làm phát sinh nhu cầu thanh toán lẫn nhau.

Thông thường, người thụ hưởng và người trả tiền không thanh toán trực tiếp cho nhau mà thông qua hệ thống ngân hàng.

– Người trả tiền ủy thác cho ngân hàng phục vụ mình làm thủ tục trả tiền cho người thụ hưởng ở nước ngoài thông qua một ngân hàng đại lý;

– Còn người thụ hưởng ủy thác cho ngân hàng phục vụ mình thu hộ tiền ở người mắc nợ ở nước ngoài thông qua một ngân hàng đại lý.

Như vậy, việc thanh toán không diễn ra trực tiếp giữa người trả tiền và người thụ hưởng, mà gián tiếp thông qua ngân hàng. Để việc thanh toán diễn ra chính xác, bên ủy thác và ngân hàng nhận ủy thác phải thỏa thuận những nội dung, điều kiện và cách thức tiến hành chuyển tiền hoặc trả tiền thích hợp. Toàn bộ nội dung, điều kiện và cách thức để ngân hàng tiến hành chuyển tiền và trả tiền giữa người cư trú với người không cư trú gọi là phương thức thanh toán quốc tế.

Do thanh toán quốc tế trong ngoại thương là kết quả của hợp đồng mua bán, do đó, khái niệm theo nghĩa hẹp như sau: Phương thức thanh toán quốc tế trong ngoại thương là toàn bộ quá trình, điều kiện quy định để người mua trả tiền và nhận hàng, còn người bán thì giao hàng và nhận tiền theo hợp đồng ngoại thương thông qua hệ thống ngân hàng phục vụ.

Do hoạt động ngoại thương đóng vai trò chủ yếu trong kinh tế đối ngoại, do đó, khi nói đến thanh toán quốc tế mà không nói rõ là thanh toán trong lĩnh vực nào thì ta hiểu đó là thanh toán trong ngoại thương.

Như vậy, nội dung phương thức thanh toán chính là các điều kiện quy định trong hợp đồng thương mại, theo đó, người mua trả tiền và nhận hàng, còn người bán thì giao hàng và thu tiền. Việc giao, nhận hàng và thu, chi tiền thường không diễn ra đồng thời, mà là một quá trình; quá trình này kết thúc khi người mua đã trả tiền và nhận được hàng; còn người bán thì đã giao hàng và nhận được tiền.

Trong thực tế, điều kiện quy định để các bên giao nhận hàng hóa và chi trả tiền là rất đa dạng, do đó tồn tại nhiều phương thức thanh toán quốc tế khác nhau, trong đó, mỗi phương thức đều có những ưu điểm và nhược điểm nhất định, thể hiện thành mâu thuẫn về quyền lợi và nghĩa vụ giữa người xuất khẩu và người nhập khẩu. Tuy nhiên, việc lựa chọn phương thức nào cũng phải xuất phát từ yêu cầu của người xuất khẩu là thu tiền về nhanh, đầy đủ và từ yêu cầu người nhập khẩu là mua được hàng hóa đúng số lượng, chất lượng và đúng hạn. Việc lựa chọn phương thức thanh toán thích hợp phải được hai bên xuất khẩu và nhập khẩu bàn bạc thống nhất, ghi vào hợp đồng ngoại thương.

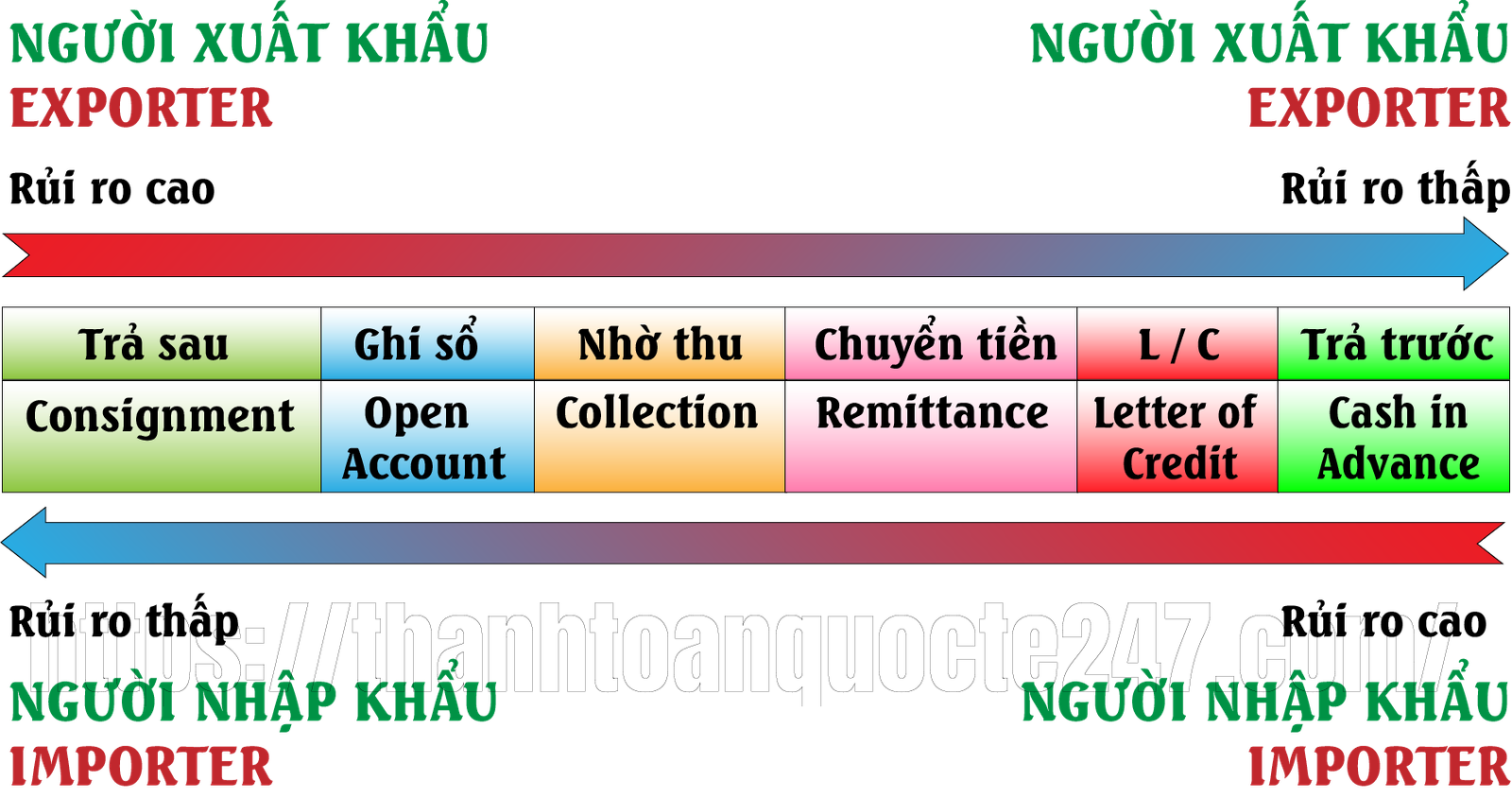

Các phương thức thanh toán chủ yếu hiện nay bao gồm:

– Phương thức ứng trước (advanced payment);

– Phương thức ghi sổ (open account);

– Phương thức chuyển tiền (Remittance);

– Phương thức nhờ thu (Collection of payment);

– Phương thức tín dụng chứng từ (Documentary credit).

Để hiểu được nội dung, đặc điểm và phân biệt được sự khác nhau giữa các phương thức, cách đơn giản nhất là phân tích rủi ro có thể xảy ra đối với người mua và người bán trong từng phương thức. Mức độ rủi ro trong từng phương thức phụ thuộc vào độ lệch thời gian tính từ thời điểm người mua trả tiền so với thời điểm người mua nhận được hàng hóa; hoặc từ thời điểm người bán giao hàng cho đến thời điểm nhận được tiền.

Biểu đồ sau cho thấy, phương thức thanh toán nào càng hấp dẫn nhà nhập khẩu thì lại càng chứa đựng nhiều rủi ro cho nhà xuất khẩu và ngược lại.

Có thể bạn quan tâm: Khóa học thanh toán quốc tế