Séc là gì?

Séc bắt đầu được sử dụng phổ biến trên thế giới từ thế kỷ 18, khi mà hệ thống ngân hàng phát triển mạnh. Những người có tài khoản phát hành séc mở tại ngân hàng, được ngân hàng cấp một quyển séc. Mỗi lần muốn rút tiền thì viết một tờ séc chuyển đến ngân hàng để ra lệnh cho ngân hàng trích từ tài khoản của mình một khoản tiền nhất định để trả cho một người khác.

Tờ lệnh yêu cầu chi tiền này có tên gọi bằng tiếng Pháp là “Cheque” và tiếng Anh là “Check”. Ngày nay, cả hai thuật ngữ này được sử dụng song song, hầu như không phân biệt nguồn gốc xuất xứ.

Séc ra đời từ chức năng làm phương tiện thanh toán và được sử dụng rộng rãi trong những nước có hệ thống ngân hàng phát triển cao. Hiện nay, séc là phương tiện chi trả được dùng hầu như phổ biến trong giao dịch nội địa của tất cả các nước. Séc cũng được sử dụng rộng rãi trong thanh toán quốc tế về hàng hóa, cung ứng dịch vụ và chi trả phi mậu dịch khác. Do việc sử dụng séc ngày càng tăng, hơn nữa, cũng như hối phiếu, vì séc được lưu thông nên các quốc gia đã nỗ lực chứng chỉ hóa tờ séc và ban hành luật điều chỉnh séc tại quốc gia mình. Ngoài ra, do séc được sử dụng và lưu thông trong thanh toán quốc tế, điều đó tất yếu dẫn đến yêu cầu phải có Luật thống nhất điều chỉnh séc trên phạm vi quốc tế.

Khái niệm Séc

Theo công ước Geneve, séc là một tờ mệnh lệnh vô điều kiện của người chủ tài khoản tiền gửi, ra lệnh cho ngân hàng trích từ tài khoản của mình một số tiền nhất định để trả nợ cho người cầm séc, người có tên trong séc hoặc trả theo lệnh của người ấy.

Về hình thức, séc là một văn bản giấy được chia làm hai phần có đường cắt bằng răng cửa ở giữa để tách rời, gồm:

– Phần cuống séc để người phát hành lưu những điều cần thiết.

– Phần tách rời để trao cho người thụ hưởng.

Séc gồm 2 mặt, mặt trước in sẵn tiêu đề để điền các yếu tố bắt buộc của tờ séc, mặt sau dùng để ghi các nội dung về chuyển nhượng.

Séc thường được ngân hàng in sẵn theo mẫu, có những dòng để trống để người phát hành séc điền vào.

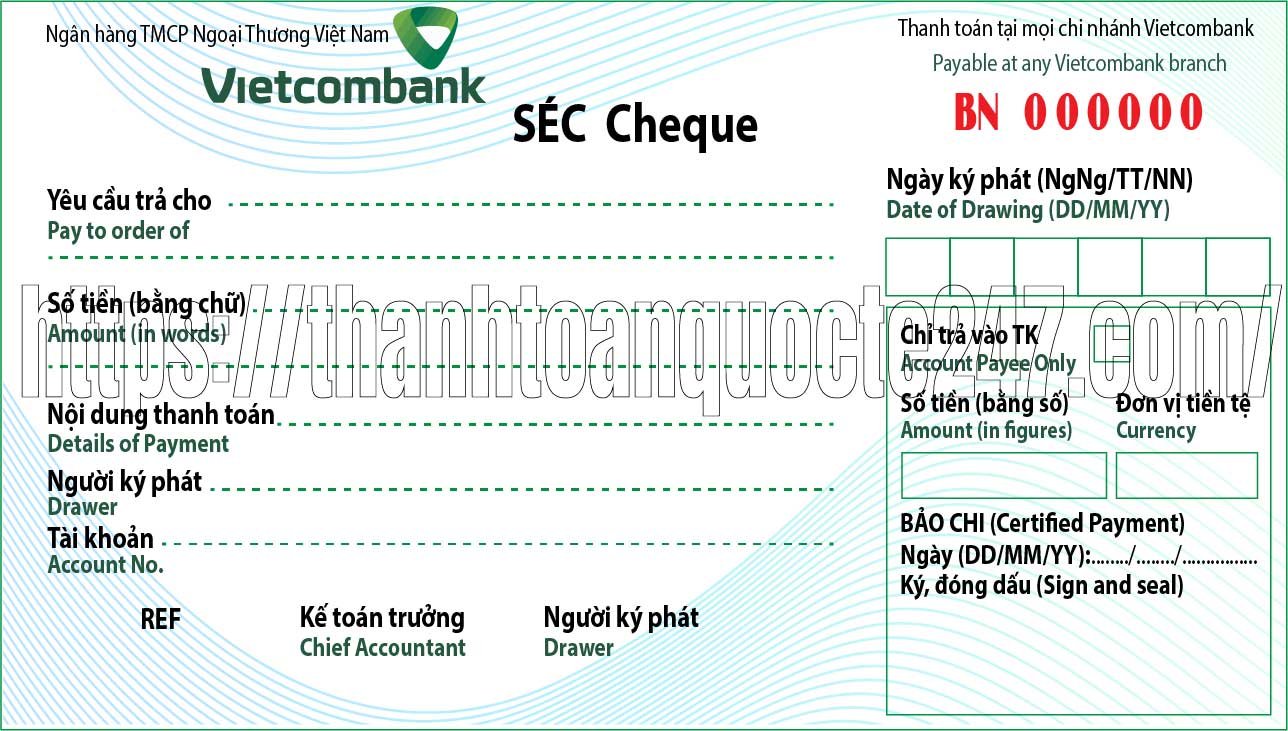

Nội dung tờ séc

Mẫu Séc ngân hàng Vietcombank

Danh từ “Séc”

Tương tự như hối phiếu, một chứng từ muốn được coi là séc thì phải có tiêu đề “Séc” ghi trên chứng từ đó và phải cùng thứ ngôn ngữ với nội dung tờ Séc. Trước đây, các tờ séc bằng Tiếng Việt dùng danh từ “Chi phiếu”, ngày nay dùng từ Séc, vì từ này có nguồn gốc từ tiếng Pháp là “Cheque” hay tiếng Anh là “Check”.

Lệnh trả tiền vô điều kiện một số tiền nhất định

Vì séc là lệnh, nên những người liên quan khi thực hiện quyền và nghĩa vụ của mình không được đặt ra bất kỳ điều kiện nào. Ví dụ, khi nhận được séc, ngân hàng phải chấp hành lệnh này vô điều kiện, trừ trường hợp tài khoản phát hành séc không có tiền hoặc tờ séc không đầy đủ tính pháp lý.

Nếu số tiền thanh toán vừa được ghi bằng chữ và bằng số nhưng lại không khớp với nhau thì số tiền ghi bằng chữ sẽ là số tiền thanh toán. Nếu số tiền thanh toán chỉ được ghi bằng số hoặc bằng chữ nhiều lần, nhưng lại không khớp nhau, thì số tiền nhỏ hơn sẽ là số tiền thanh toán.

Trong thực tế, người phát hành có thể phát hành séc khống, tức để trống không ghi số tiền mà để cho người hưởng lợi tự điền vào. Do điều này rất dễ đưa đến sự lạm dụng gây hậu quả khó lường, chính vì vậy, luật các nước quy định cấm việc phát hành séc khống.

Người trả tiền

Người trả tiền theo lệnh của tờ séc phải là ngân hàng giữ tài khoản phát hành séc của khách hàng. Nếu chỉ định người trả tiền khác, tờ séc sẽ không có giá trị. Luật quy định người trả tiền phải là ngân hàng, bởi vì chỉ có hệ thống ngân hàng mới có vai trò là trung tâm thanh toán không dùng tiền mặt và chỉ ngân hàng mới đủ trình độ nghiệp vụ chuyên môn để xử lý tốt vai trò này.

Nơi trả tiền

Trên tờ séc của ngân hàng, tên và địa chỉ của ngân hàng trả tiền thường được ghi sẵn, là nơi người phát hành séc mở tài khoản. Địa chỉ của ngân hàng trả tiền là cần thiết để người thụ hưởng có thể tự cầm séc đến để thanh toán hoặc để ngân hàng hàng thu hộ gửi séc. Ngoài ra, địa điểm này còn là cơ sở xác định tòa án địa phương có quyền xét xử tố tụng khi có tranh chấp.

Ngày tháng và nơi phát hành séc

Vì séc có thời hạn hiệu lực lưu hành nên địa điểm phát hành séc sẽ là căn cứ để xác định thời hạn hiệu lực của tờ séc.

Thời hạn hiệu lực của tờ séc được tính từ ngày phát hành séc và được ghi rõ trên tờ séc. Thời hạn của séc thông thường là tùy thuộc vào phạm vi không gian mà tờ séc lưu hành và luật pháp các nước quy định.

Theo công ước Geneve 1931, thời hạn hiệu lực của séc là:

– 08 ngày làm việc nếu séc lưu thông trong cùng một nước;

– 20 ngày làm việc nếu séc lưu hành ở các nước trong cùng một châu lục;

– 70 ngày làm việc nếu séc lưu hành ở các nước không cùng một châu lục.

Tên, địa chỉ, số hiệu tài khoản và chữ ký của người phát hành

Theo quy định bắt buộc, khi bán mẫu séc cho khách hàng, ngân hàng phải ghi họ tên và số hiệu tài khoản của người chủ tài khoản trên tờ séc nhằm chống lạm dụng khi tờ séc bị thất lạc và giúp ngân hàng dễ dàng tìm ra tên người phát hành séc mà không cần khảo cứu chữ ký hay tài khoản séc. Chữ ký phải được thực hiện bằng tay của chính người phát hành séc đúng với mẫu chữ ký đã đăng ký tại ngân hàng và chữ ký phải hội đủ yếu tố năng lực hành vi pháp lý của người ký phát hành. Việc dùng dấu khắc sẵn chữ ký để đóng,

Tờ séc muốn có hiệu lực, bắt buộc phải có những yếu tố sau đây:

– Danh từ “Chèque/Séc” được in làm tiêu đề của tờ séc (nếu không có tiêu đề đó, ngân hàng sẽ từ chối thực hiện lệnh của người phát hành séc).

– Ngày tháng năm và địa điểm phát hành séc.

– Ngân hàng trả tiền.

– Tài khoản trả tiền.

– Trả một số tiền nhất định, số tiền này phải được ghi rõ ràng, đơn giản và dễ nhận biết; ghi bằng số và bằng chữ và phải thống nhất nhau.

– Tên và địa chỉ người trả tiền.

– Tên và địa chỉ người hưởng lợi và tài khoản của họ (nếu có).

– Chữ ký của người phát hành séc.

Chủ thể liên quan đến séc

– Người phát hành séc: là người chủ tài khoản tiền gửi tại ngân hàng, là người mua hàng, người nhận cung ứng, người nợ tiền phát hành séc để trả nợ. Người phát hành séc phải có đủ tiền trên tài khoản. Nếu số dư trên tài khoản séc không đủ để trả cho mệnh giá tờ séc, thì ngân hàng trả séc lại sau khi đóng dấu trên mặt séc dòng chữ “Không đủ tiền – Insufficient Funds” và thu một khoản phí vì lý do không đủ tiền.

– Ngân hàng thanh toán: là người trích trả tiền tờ séc từ tài khoản của người phát hành séc để trả cho người khác. Vì séc là một lệnh trả tiền vô điều kiện, do đó khi nhận được séc, ngân hàng phải chấp hành lệnh đó một cách vô điều kiện, miễn là trên tài khoản phát hành séc đủ số dư, chữ ký trên tờ séc phù hợp với chữ ký mẫu và các yếu tố của tờ séc phù hợp với pháp luật.

– Người thụ hưởng: là người nhận số tiền trên tờ séc.

Séc có thể chuyển nhượng cho nhiều người liên tiếp bằng hình thức ký hậu (giống như hối phiếu). Việc ký hậu chuyển nhượng có 2 ý nghĩa:

+ Chứng nhận chuyển giao quyền hưởng séc của người thụ hưởng.

+ Xác định trách nhiệm của người chuyển nhượng đối với người cầm séc, tức là nếu séc không được chi trả, người chuyển nhượng phải có trách nhiệm.

Điều kiện thành lập séc

– Người phát hành séc phải có tiền trong tài khoản mở tại ngân hàng: Số tiền trên tờ séc không được vượt quá số dư có trên tài khoản tại ngân hàng.

– Séc có giá trị thanh toán trực tiếp như tiền tệ.

– Người hưởng lợi séc có thể là một người và cũng có thể là nhiều người.

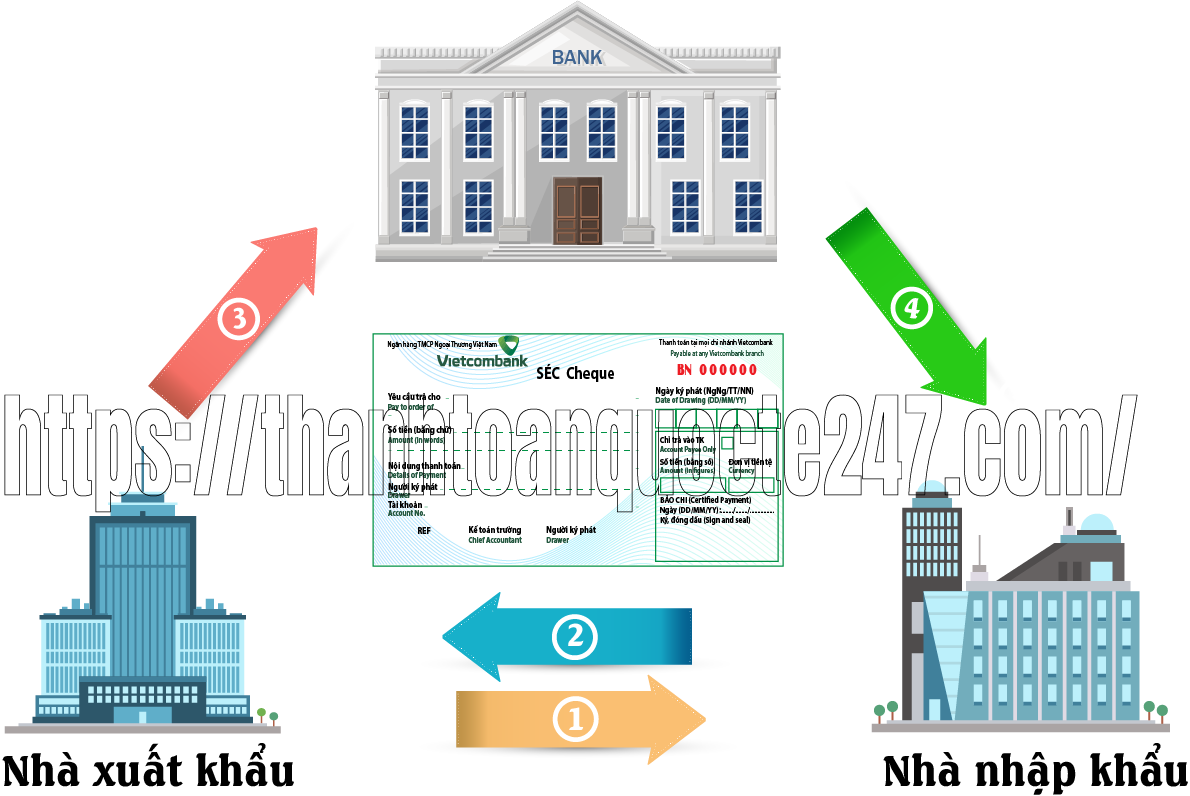

Quy trình thanh toán séc thương mại quốc tế

Sơ đồ lưu thông séc qua một ngân hàng

Giải thích:

(1) Người bán giao hàng cho người mua;

(2) Người mua phát hành séc thanh toán tiền hàng, giao tờ séc cho người bán;

(3) Người bán mang tờ séc đến ngân hàng để lĩnh tiền;

(4) Ngân hàng ghi nợ và báo nợ cho người mua.

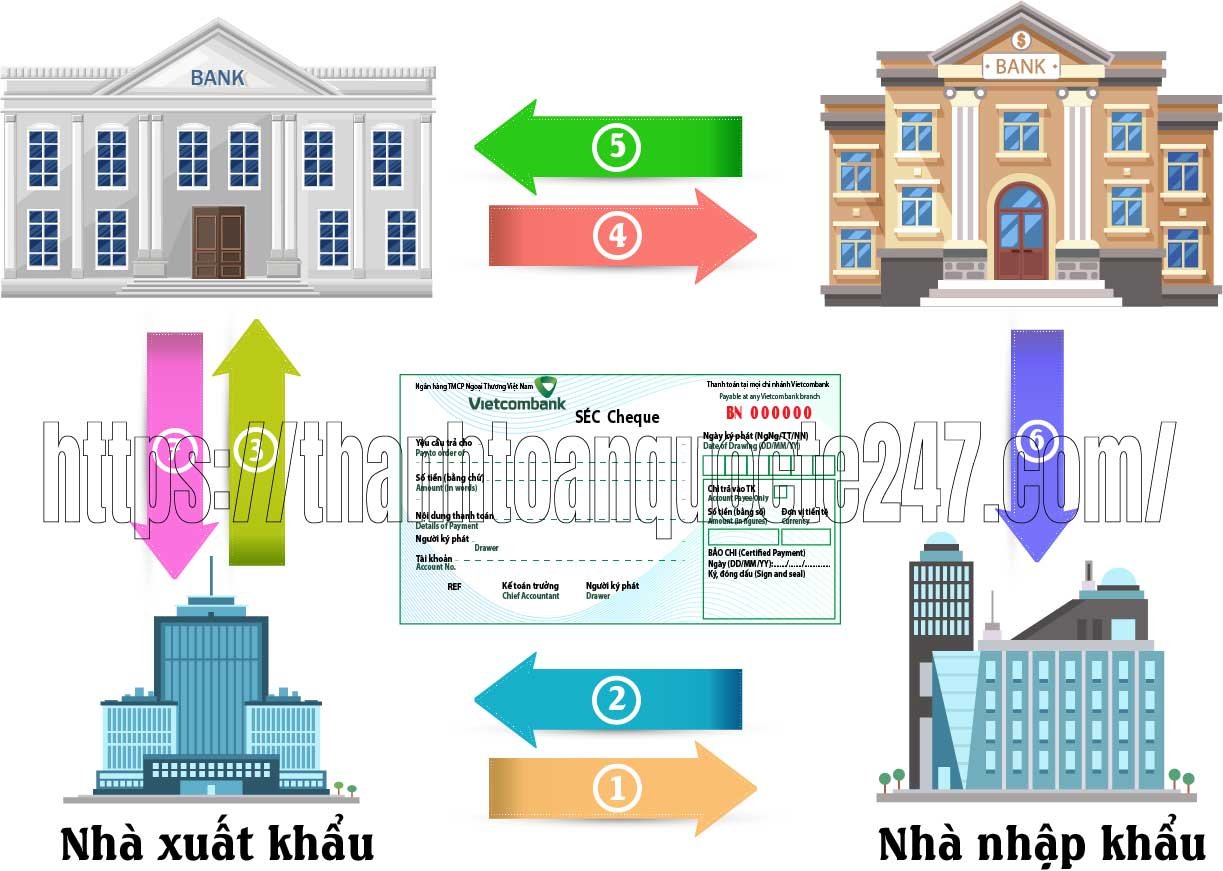

Sơ đồ lưu thông séc qua hai ngân hàng

Giải thích sơ đồ:

(1) Người bán giao hàng cho người mua;

(2) Người mua phát hành séc thanh toán tiền hàng, giao tờ séc cho người bán;

(3) Người bán nhờ ngân hàng phục vụ mình thu hộ số tiền ghi trên tờ séc;

(4) Ngân hàng phục vụ người bán thu tiền trên tờ séc ở ngân hàng phục vụ người mua;

(5) Ngân hàng phục vụ người mua thanh toán tiền hàng cho ngân hàng bên bán;

(6) Quyết toán séc giữa ngân hàng và người mua

(7) Ngân hàng báo có cho người bán.

Các loại séc

a. Căn cứ vào tính chất lưu chuyển

– Séc đính danh (nominal cheque): là loại séc ghi rõ tên người thụ hưởng, không thể chuyển nhượng cho người khác.

– Séc vô danh (cheque to bearer): là loại séc trả cho người cầm séc. Loại séc này có thể chuyển nhượng qua tay nhiều người, ai là người cầm séc người đó có thể mang đến ngân hàng lĩnh tiền.

– Séc theo lệnh (cheque to order): là loại séc được dùng phổ biến trong thanh toán quốc tế và được trả theo lệnh của người hưởng lợi. Loại séc này có thể chuyển nhượng cho người khác bằng thủ tục ký hậu chuyển nhượng.

b. Căn cứ vào đặc điểm sử dụng séc

– Séc gạch chéo (crossed cheque): Mục đích của gạch chéo là để không rút được tiền mặt, dùng để chuyển khoản qua ngân hàng. Có 2 loại:

– Gạch chéo không tên – gạch chéo thường (cheque crossed generally) tức là giữa hai gạch chéo song song không ghi tên ngân hàng lĩnh hộ tiền. Với cách gạch chéo này thì ngân hàng nào cũng có thể lĩnh hộ tiền cho người hưởng lợi.

– Gạch chéo ghi tên – gạch chéo đặc biệt (cheque crossed specially) tức là giữa hai gạch chéo song song có ghi tên ngân hàng lĩnh hộ tiền cho người hưởng lợi và chỉ có ngân hàng này mới được lĩnh hộ tiền.

– Séc tiền mặt: là loại séc chuyên dùng để rút tiền mặt tại ngân hàng.

– Séc chuyển khoản (transferable cheque): là loại séc ngân hàng phải trích tiền từ tài khoản của con nợ chuyển sang tài khoản của chủ nợ.

– Séc du lịch (traveller’s cheque): là loại séc do ngân hàng phát hành và được trả tiền tại bất cứ chi nhánh hay đại lý của ngân hàng đó ở trong hay ngoài nước. Ngân hàng phát hành séc đồng thời là người trả tiền. Loại séc này dùng cho người đi du lịch trong nước hay ngoài nước rất thuận tiện. Séc này chỉ căn cứ vào chữ ký của người cầm séc được ký hai lần trên tờ séc: một lần lúc ký phát hành séc và một lần lúc ký lĩnh tiền tại ngân hàng trả tiền.

– Séc xác nhận (certified cheque): còn gọi là séc bảo chi, là loại séc được ngân hàng xác nhận việc trả tiền. Mục đích của việc xác nhận là nhằm đảm bảo khả năng chi trả của tờ séc và chống lại việc phát hành tờ séc khống.

Có thể bạn quan tâm: Khóa học thanh toán quốc tế