Khái niệm, nội dung và chức năng vận đơn hàng không

a. Khái niệm

Theo luận hàng không dân dụng Việt Nam thì Vận đơn hàng không là một chứng từ vận chuyển hàng hóa và là bằng chứng của việc ký kết hợp đồng vận chuyển hàng hóa bằng máy bay, về điều kiện của hợp đồng và việc đã tiếp nhận hàng hóa để vận chuyển.

b. Về tên gọi

Chứng từ vận tải hàng không có thể có các tiêu đề khác nhau, miễn là chúng đáp ứng được những nội dung của một chứng từ vận tải hàng không.

Trong thực tế, ta có thể gặp một số chứng từ vận tải hàng không có tiêu đề như: Air Waybill, Air Consignment Note, House Air Waybill hay Air Transport Document…

Bằng tiếng Việt, hiện nay cũng có nhiều cách gọi khác nhau như: Không vận đơn, vận đơn hàng không, chứng từ vận tải hàng không, biên lai gửi hàng hàng không, giấy gửi hàng hàng không, phiếu vận tải hàng không…

Cho dù cách gọi có khác nhau, nhưng chúng đều có dùng bản chất là chứng từ vận tải hàng không, do đó, ta có thể dùng đan xen với nhau, tuy nhiên, thuật ngữ “Vận đơn hàng không” được ưu tiên sử dụng trong cuốn sách này.

c. Nội dung của vận đơn hàng không theo ICAO

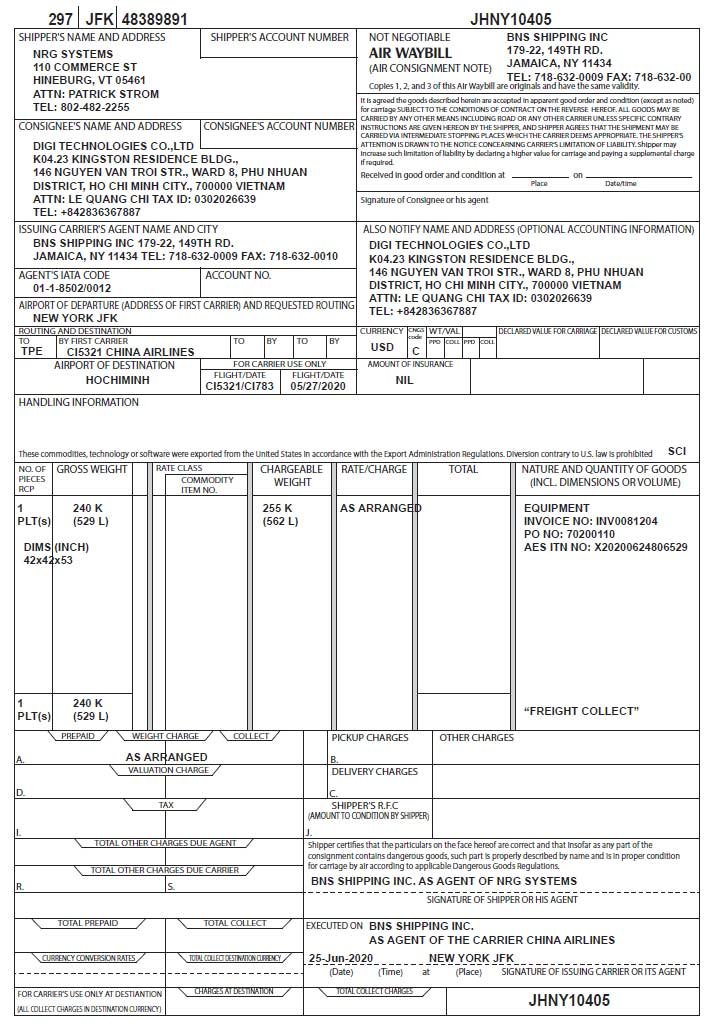

Các ký hiệu chữ số trên mẫu Air Waybill thể hiện:

(1) Từ “Non-negotiable” thể hiện đây không phải là chứng từ sở hữu hàng hóa, nên không lưu thông được. Khi hàng hóa tới sân bay đích, hãng hàng không sẽ thông báo cho người nhận hàng, người nhận hàng chỉ cần chứng minh mình là người đích thực có tên trên vận đơn hàng không là nhận được hàng, mà không cần xuất trình vận đơn hàng không.

(2) Tên và địa chỉ của hãng hàng không vận chuyển hàng hóa.

(3) Tên, địa chỉ và số tài khoản (nếu có) của người gửi hàng (thường là người bán, người xuất khẩu).

(4) Tên, địa chỉ và số tài khoản (nếu có) của người nhận hàng (thường là người mua, người nhập khẩu).

(5) Tên sây bay khởi hành và những chi tiết về lịch trình của chuyến bay (nếu cần).

(6) Tên sân bay đích.

(7) Declared Value for Carriage: Giá trị khai báo vận chuyển. Nếu không khai báo thì ghi N.V.D (Not Value Declared). Declared Value for Customs: thể hiện giá trị khai báo hải quan để tính thuế. Nếu không khai báo hải quan thì ghi N.V.D (Not Value Declared).

(8) “Handling Information” có nội dung giống như “Shipping Marks” đối với vận đơn đường biển, nghĩa là “Ký mã hiệu hàng hóa”. Ký mã hiệu hàng hóa được ghi trên tất cả các bao, kiện của hàng hóa và trên tất cả các chứng từ khác có liên quan đến lô hàng gửi đi.

(9) Chỉ ra chi tiết về tính cước phí vận chuyển.

(10) Mô tả khái quát về hàng hóa.

(11) Chỉ ra cước phí đã trả trước (Prepaid hay còn được ghi là PPD) hay phải thu tại sân bay đến (Collect hay còn được ghi COLL).

(12) Người gửi hàng (người xuất khẩu hay đại lý của anh ta) ký tên để xác nhận các thông tin đã khai như thể hiện trên vận đơn.

(13) Thể hiện ngày tháng và nơi nhận hàng để chở, tức là ngày tháng và nơi giao hàng (Date and Place of Shipment).

(14) Chữ ký của người đại diện cho hãng hàng không, tức chữ ký của người chuyên chở. Khi ký vận đơn, phải ghi rõ tên, chức vụ của người ký.

(15) Vị trí ghi số vận đơn: Vị trí ghi số vận đơn có thể vừa ở góc trên bên trái, vừa ở góc trên bên phải; hay vừa ghi ở góc trên vừa ghi ở góc dưới đều được.

d. Chức năng của vận đơn hàng không

Một thực tế là, hàng hóa được vận chuyển bằng máy bay thường đến trước chứng từ phải xử lý qua ngân hàng (ngân hàng gửi đi và ngân hàng nhận) và gửi qua đường bưu điện.

Do đó, về bản chất, vận đơn hàng không chỉ có 2 chức năng:

Thứ nhất, là biên lai nhận hàng của hàng hàng không phát hành cho người gửi hàng;

Thứ hai, là bằng chứng về hợp đồng chuyên chở hàng hóa giữa hãng hàng không và người chuyên chở.

Như vậy, chức năng thứ ba là chứng từ sở hữu hàng hóa thì vận đơn hàng không không có. Vì không phải là chứng từ sở hữu hàng hóa nên vận đơn hàng không không thể chuyển nhượng bằng thủ tục ký hậu thông thường và không thể dùng vận đơn hàng không để nhận hàng tại sân bay đến.

Như vậy, vận đơn hàng không được sử dụng trước hết như là chứng từ xác nhận việc nhận hàng của người chuyên chở và là bằng chứng về hợp đồng chuyên chở giữa hãng hàng không và chủ hàng.

Hàng hóa sẽ được giao cho người nhận hàng khi người này chứng minh được rằng mình là người nhận hàng hợp pháp theo chỉ thị của chủ hàng như ghi trên vận đơn hàng không.

Những lưu ý khi sử dụng vận đơn hàng không

a. Ghi chú “đã bốc”

Thông thường, đối với vận đơn đường biển thi ghi chú “đã bốc” (On board) là cần thiết để được chấp nhận thanh toán; còn đối với vận đơn hàng không thì chỉ cần ghi “đã nhận hàng để chở” (Accepted for carriage/goods have been accepted for carriage) là đủ.

Điều này là do đặc điểm trong vận tải hàng không nên không thể yêu cầu trên vận đơn hàng không phải thể hiện “On board” được.

b. Ngày giao hàng hay ngày gửi hàng (Shipment Date)

Vì trong vận tải hàng không đòi hỏi phải mất một thời gian để làm thủ tục khi đưa hàng lên máy bay, nên “ngày nhận hàng để chở” có thể là ngày hàng hóa thực sự được gửi đi, nhưng cũng có thể là một ngày khác sau đó. Do đó, nếu không có thể hiện nào khác trên vận đơn, thì ngày phát hành vận đơn vừa là ngày nhận hàng để chở, vừa là ngày giao hàng (hay ngày gửi hàng). Tuy nhiên, nếu người nhập khẩu hay ngân hàng mở L/C yêu cầu ngày gửi hàng thực tế phải được thể hiện trên vận đơn, thì người gửi hàng phải yêu cầu người chuyên chở ghi chú thêm trên vận đơn ngày gửi hàng thực tế như vậy.

Như vậy, việc xác định ngày giao hàng của AWB theo quy tắc:

* Nếu trên AWB có ghi chú về “ngày giao hàng thực tế – actual date of dispatch”, thì ngày này luôn được xem là ngày giao hàng, cho dù L/C có yêu cầu hay không yêu cầu thể hiện.

* Nếu L/C không yêu cầu ngày giao hàng thực tế phải thể hiện trên AWB và trên AWB cũng không thể hiện ghi chú riêng về ngày giao hàng thực tế, thì ngày ghi chú riêng trên AWB được xem là ngày giao hàng.

c. Số bản gốc và phân phối vận đơn gốc

Thông thường, một bộ vận đơn hàn gkhông gồm ít nhất ba bản gốc. Bản thứ nhất được lưu giữ tại đại lý phát hành (Issuing Agent), bản thứ hai được gửi cùng hàng hóa cho người nhận hàng (Consignee), bản thứ ba giao cho người gửi hàng (Shipper or Consignor), các bản gốc còn lại nếu có được dùng bổ sung cho các bên liên quan, gọi là Extra Copy.

d. Trọn bộ vận đơn gốc

Trong phương thức L/C, người xuất khẩu sau khi giao hàng, nhận bản gốc số 3 xuất trình cùng với các chứng từ khác để thanh toán theo L/C. Do đó, trong L/C không thể có điều khoản yêu cầu “trọn bộ vận đơn hàng không” (Full set of Air Waybills) giống như đối với vận đơn đường biển. Hơn nữa, vì vận đơn hàng không không phải là chứng từ sở hữu hàng hóa, nên việc kiểm soát “trọn bộ” là không cần thiết đối với ngân hàng mở L/C. Nếu L/C yêu cầu xuất trình “trọn bộ”, thì chỉ cần xuất trình bản gốc số 3 là đủ.

e. Vấn đề chuyển tải trong vận tải hàng không

Ngày nay, cùng với sự tiến bộ của kỹ thuật nói chung, ngành hàng không để phát triển mạnh mẽ, có những chuyến bay dài, bay ngắn, nội địa, quốc tế… làm cho việc đi lại và chuyên chở hàng hóa bằng máy bay rất thuận tiện, nhưng cũng làm nảy sinh một vấn đề hiển nhiên là chuyển tài trong vận tải hàng không (hành khách và hàng hóa). Chính vì vậy, khi trên vận đơn hàng không có thể hiện “chuyển tải sẽ hoặc có thể xảy ra” thì các bên liên quan phải chấp nhận tập quán này, miễn là toàn bộ hành trình chuyên chở chỉ dùng cùng một vận đơn duy nhất.

f. Khác với vận đơn đường biển

Trên vận đơn hàng không có một số ô dành riêng cho người chuyên chở sử dụng, ghi những dữ liệu kiểm soát và điều hành có tính nội bộ giữa các hãng hàng không hay đại lý với nhau. Các ô này thường có tiêu đề “Chỉ dành cho người chuyên chở” (For carrier use only), ví dụ, ghi số chuyến bay (Flight number), ngày bay (Flight date). Người gửi hàng, người nhận hàng và ngân hàng mở L/C không cần biết đến những nội dung ghi ở các ô này.

Có thể bạn quan tâm: Khóa học thanh toán quốc tế