Khái niệm tín dụng chứng từ và giải thích thuật ngữ

Khái niệm

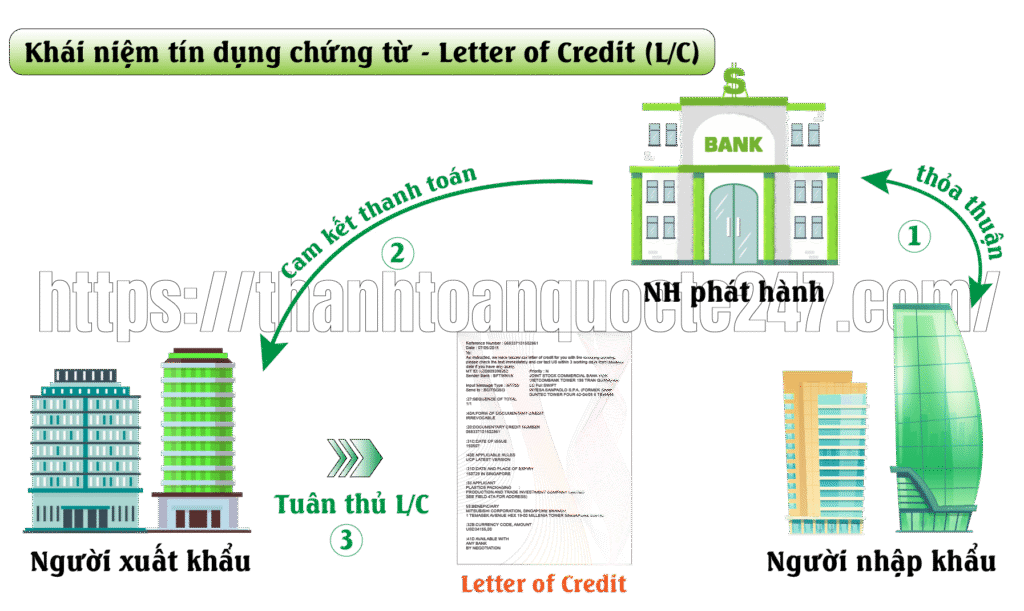

Tín dụng chứng từ là một sự thỏa thuận, trong đó một ngân hàng theo yêu cầu của người xin mở thư tín dụng cam kết chắc chắn và không hủy ngang về việc trả một số tiền nhất định cho một người thứ ba hoặc chấp nhận hối phiếu do người thứ ba ký phát khi họ xuất trình cho ngân hàng bộ chứng từ thanh toán phù hợp với những quy định trong thư tín dụng.

Trong phương thức thanh toán ứng trước và ghi sổ, ngân hàng đơn thuần chỉ thực hiện chức năng chuyển tiền trên danh nghĩa người mua và nhận tiền trên danh nghĩa người bán. Trong nhờ thu, các ngân hàng tham gia xử lý chứng từ do người bán gửi đến và hành động với vai trò là đại lý của người bán. Ngoại trừ vai trò là đại lý và chức năng giám sát, trong cả 3 phương thức thanh toán nêu trên, các ngân hàng không có bất kỳ cam kết, trách nhiệm hay nghĩa vụ nào.

Tuy nhiên, trong phương thức tín dụng chứng từ, các ngân hàng đã tham gia chủ động và tích cực hơn. Theo đó, các ngân hàng thực hiện trả tiền theo cam kết của mình.

Rõ ràng là, nhà nhập khẩu có cơ sở tin chắc rằng, ngân hàng phát hành sẽ không trả tiền trước khi nhà xuất khẩu giao hàng, bởi vì điều này đòi hỏi nhà xuất khẩu phải xuất trình bộ chứng từ giao hàng; còn nhà xuất khẩu tin chắc rằng sẽ nhận được tiền hàng xuất khẩu nếu trao cho ngân hàng phát hành bộ chứng từ phù hợp với quy định của L/C. Như vậy, phương thức tín dụng chứng từ đã dung hòa được lợi ích và rủi ro giữa nhà xuất khẩu và nhà nhập khẩu. Đây là ưu điểm vượt trội của phương thức này.

Giải thích

a. Tại sao gọi là “tín dụng chứng từ”?

Vì tất cả các bên liên quan chỉ giao dịch với nhau bằng chứng từ mà không liên quan đến hàng hóa, dịch vụ hay các thực hiện khác.

b. Về tên gọi phương thức tín dụng chứng từ:

Theo quy tắc giao dịch L/C, thì chứng từ có thể ghi tiêu đề như yêu cầu của Tín dụng, ghi tiêu đề tương tự, hay không ghi tiêu đề, miễn là nội dung của chứng từ phải thể hiện đầy đủ chức năng của chứng từ yêu cầu.

Cùng bản chất này, tên gọi của phương thức tín dụng chứng từ là không bắt buộc và có thể là bất cứ như thế nào, miễn là nội dung của nó thể hiện một thỏa thuận, theo đó, một ngân hàng hành động theo yêu cầu và theo chỉ thị của một khách hàng hoặc trên danh nghĩa chính mình, phải trả tiền hoặc trả tiền theo lệnh của một người khác hoặc chấp nhận và trả tiền hối phiếu do người này ký phát, khi bộ chứng từ quy định được xuất trình và tuân thủ các điều kiện của tín dụng.

Do có tính tùy ý về cách gọi, nên trong thực tế, ta gặp rất nhiều thuật ngữ khác nhau được dùng để chỉ phương thức thanh toán tín dụng chứng từ bằng Tiếng Anh và Tiếng Việt như: Letter of Credit (L/C); Credit; Documentary Credit (D/C)… Cho dù cách gọi là gì thì bản chất của nó vẫn phải tuân thủ nội dung Điều 2 của UCP 600. Do có tính chất tùy ý trong cách gọi, nên trong cuốn sách này, các thuật ngữ trên được sử dụng đan xen với nhau mà không làm thay đổi bản chất của tín dụng chứng từ. Tuy nhiên, thuật ngữ L/C sẽ được dùng phổ biến hơn.

c. Về thuật ngữ “Tín dụng – Credit”

Ở đây được dùng theo nghĩa rộng, tức “tín nhiệm”, chứ không phải để chỉ “một khoản cho vay” theo nghĩa thông thường. Điều này được thể hiện rõ ràng trong trường hợp khi người nhập khẩu ký quỹ 100% giá trị của L/C, thì thực chất ngân hàng phát hành không cấp bất cứ một khoản tín dụng nào cho người mở L/C, mà chỉ cho người nhập khẩu “vay” sự tín nhiệm của mình. Ngya cả trong trường hợp nhà nhập khẩu không hề ký quỹ, thì một khoản tín dụng thực sự chỉ xảy ra khi ngân hàng phát hành tiến hành trả tiền cho nhà xuất khẩu và ghi nợ nhà nhập khẩu. Như vậy, thuật ngữ “tín dụng” trong phương thức tín dụng chứng từ chỉ thể hiện khoản “tín dụng trừu tượng” bằng lời hứa trả tiền của ngân hàng thay cho lời hứa trả tiền của nhà nhập khẩu, vì ngân hàng có hệ số tín nhiệm cao hơn nhà nhập khẩu.

Đặc điểm của giao dịch tín dụng chứng từ (L/C)

Trong phương thức tín dụng chứng từ, có ba mối quan hệ hợp đồng được hình thành theo mô hình sau:

Hợp đồng 1: Hợp đồng ngoại thương

Hợp đồng 1 được thể hiện bằng các điều khoản quy định trong hợp đồng mua bán, bao gồm chi tiết liên quan đến số lượng, chất lượng hàng hóa, cơ sở giá cả, ngày gửi hàng và ngày dự kiến hàng đến. Ngoài ra, trong hợp đồng mua bán còn có điều khoản quy định về phương thức thanh toán. Nếu người mua và người bán đồng ý chọn phương thức L/C thì nó cũng phải được thể hiện thành điều khoản trong hợp đồng mua bán.

Hợp đồng 2: Hợp đồng mở L/C

Hợp đồng 2 bao gồm quan hệ hợp đồng giữa nhà nhập khẩu (người làm đơn mở L/C) và ngân hàng phát hành L/C. Mối quan hệ hợp đồng này được thể hiện bởi tất cả hoặc bất cứ một trong các loại hợp đồng sau đây giữa nhà nhập khẩu và ngân hàng phát hành L/C.

– Các điều kiện và điều khoản thể hiện trong đơn mở L/C được ký bởi người nhập khẩu gửi ngân hàng phát hành.

– Các điều kiện và điều khoản chung được ký bởi nhà nhập khẩu về biện pháp đảm bảo tín dụng, trong đó có điều khoản thể hiện việc thế chấp số hàng hóa liên quan cho ngân hàng phát hành L/C.

– Các điều kiện và điều khoản quy định trong bất kỳ thủ tục nào được ký bởi nhà nhập khẩu, trên cơ sở đó, ngân hàng phát hành L/C trên danh nghĩa của người mua.

Cần lưu ý rằng, các nội dung trên không chỉ cung cấp mức độ an toàn cao nhất có thể cho ngân hàng phát hành, mà còn cho phép ngân hàng phát hành được tự động ghi nợ tài khoản của người mua để thanh toán bất kỳ khoản tiền nào liên quan đến giao dịch L/C.

Hợp đồng 3: Hợp đồng thanh toán L/C

Hợp đồng 3 giữa ngân hàng phát hành và nhà xuất khẩu. Mối quna hệ này là hệ quả của hai mối quan hệ trên, nhưng lại là một nghĩa vụ hợp đồng độc lập của ngân hàng phát hành, thể hiện cam kết của ngân hàng phát hành đối với nhà xuất khẩu, và là cơ sở để thanh toán khi nhà xuất khẩu xuất trình được bộ chứng từ phù hợp.

Cam kết thanh toán của ngân hàng phát hành là hoàn toàn độc lập với hợp đồng mua bán giữa người xuất khẩu và người nhập khẩu (quan hệ hợp đồng 1) và độc lập hoàn toàn với quan hệ hợp đồng giữa nhà nhập khẩu với ngân hàng phát hành (quan hệ hợp đồng 2). Ngoài ra, cam kết của ngân hàng phát hành cũng hoàn toàn độc lập với bất kỳ hợp đồng cơ sở nào liên quan đến hàng hóa, dịch vụ và các hoạt động khác.

Nghĩa vụ của ngân hàng phát hành được quy định tại Điều 7, UCP 600. Theo đó, nghĩa vụ của ngân hàng phát hành đối với người thụ hưởng là không hủy ngang và vô điều kiện. Có nghĩa là ngân hàng không được nêu lý do từ chối thanh toán nếu người bán đã tuân thủ đầy đủ các điều kiện của L/C. Đây được xem là yếu tố căn bản trong thanh toán quốc tế.

Xét từ góc độ người bán, sau khi hàng hóa được gửi đi theo quy định của hợp đồng mua bán, lập bộ chứng từ theo quy định của L/C và xuất trình cho ngân hàng phát hành để được thanh toán. Người bán không cần quan tâm đến năng lực thanh toán của người mua, bởi vì trách nhiệm thanh toán bộ chứng từ thuộc về ngân hàng phát hành chứ không phải người mua. Người bán cũng không cần lo lắng về quy chế quản lý ngoại hối và ngay cả rủi ro chính trị ở nước người mua, bởi vì trong hầu hết các trường hợp, cam kết của ngân hàng phát hành được thừa nhận rộng rãi trong nước và quốc tế, do đó, nếu không thực hiện những gì đã cam kết, thì sẽ ảnh hưởng đến uy tín quốc gia trên trường quốc tế.

Từ phân tích trên, ta rút ra 5 đặc điểm cơ bản của giao dịch L/C là:

Đặc điểm 1: L/C là hợp đồng kinh tế hai bên

Nhiều người lầm tưởng rằng, L/C là hợp đồng kinh tế ba bên, gồm nhà nhập khẩu, ngân hàng phát hành và nhà xuất khẩu. Thực tế, L/C là hợp đồng kinh tế độc lập chỉ của hai bên là ngân hàng phát hành và nhà xuất khẩu. Mọi yêu cầu và chỉ thị của nhà nhập khẩu đã do ngân hàng phát hành đại dinệ. Do đó, tiếng nói chính thức của nhà nhập khẩu không được thể hiện trong L/C. Hiểu được điều này rất quan trọng, bởi vì nhiều nhà xuất nhập khẩu cho rằng “L/C là của họ”, ngân hàng chỉ cung cấp dịch vụ để hưởng phí. Do đó, mọi thỏa thuận giữa nhà xuất khẩu và nhà nhập khẩu mới là quan trọng, còn việc ngân hàng có đồng ý hay không chỉ là yếu tố tiền phí dịch vụ.

Đặc điểm 2: L/C độc lập với hợp đồng cơ sở và hàng hóa

Về bản chất, L/C là một giao dịch hoàn toàn độc lập với hợp đồng ngoại thương hoặc hợp đồng khác, mà hợp đồng này là cơ sở để hình thành giao dịch L/C. Trong mọi trường hợp, ngân hàng không liên quan đến hoặc bị ràng buộc vào hợp đồng như vậy, ngay cả khi L/C có bất cứ dẫn chiếu nào đến hợp đồng này.

Như vậy, L/C có tính chất quan trọng, nó hình thành trên cơ sở của hợp đồng ngoại thương, nhưng sau khi được thiết lập, nó lại hoàn toàn độc lập với hợp đồng này. Một khi L/C đã được mở và đã được các bên chấp nhận, thì cho dù nội dung của L/C có đúng với hợp đồng ngoại thương hay không, cũng không làm thay đổi quyền lợi và nghĩa vụ của các bên có liên quan đến L/C.

Một số nhà nhập khẩu không hiểu hoặc cố tình làm ngơ quy tắc này, khi gặp rủi ro trong giao dịch hợp đồng cơ sở đã quay sang khiếu nại hay ngăn cản việc ngăn hàng thanh toán bộ chứng từ xuất trình phù hợp. Điều này là không được phép.

Trong thực tế, một số nhà nhập khẩu có thể sử dụng L/C như là công cụ dự phòng để cụ thể hóa, chi tiết hóa hoặc bổ sung những điều khoản mà hợp đồng thương mại còn sót hoặc ký bị hớ; ngoài ra, còn để đính chính, sửa chữa những nội dung bất lợi trong hợp đồng ngoại thương đã ký kết. Nếu người xuất khẩu không chấp nhận, thì L/C coi như không được phát hành; và để bảo vệ quyền lợi cho mình, nhà xuất khẩu sẽ kiện nhà nhập khẩu ra tòa trên cơ sở các điều khoản của hợp đồng thương mại.

Đặc điểm 3: L/C chỉ giao dịch bằng chứng từ và thanh toán chỉ căn cứ vào chứng từ

Các ngân hàng, chỉ trên cơ sở chứng từ, kiểm tra việc xuất trình để quyết định xem trên bề mặt của chứng từ có tạo thành một xuất trình phù hợp không. Như vậy, các chứng từ trong giao dịch L/C có tầm quan trọng đặc biệt, nó là bằng chứng về việc giao hàng của người bán, là đại diện cho giá trị hàng hóa đã được giao, do đó, chúng trở thành căn cứ để ngân hàng trả tiền, là căn cứ để nhà nhập khẩu hoàn trả tiền cho ngân hàng, là chứng từ đi nhận hàng của nhà nhập khẩu… Việc nhà xuất khẩu có thu được tiền hay không, phụ thuộc duy nhất vào xuất trình chứng từ có phù hơpọ; đồng thời, ngân hàng cũng chỉ trả tiền khi bộ chứng từ xuất trình phù hợp, nghĩa là ngân hàng không chịu trách nhiệm về sự thật của hàng hóa mà bất kỳ chứng từ nào đại diện.

Khi chứng từ xuất trình là phù hợp thì ngân hàng phát hành phải thanh toán vô điều kiện cho nhà xuất khẩu, mặc dù trên thực tế hàng hóa có thể không được giao hoặc giao không hoàn toàn đúng như ghi trên chứng từ. Như vậy, việc thanh toán L/C không hề căn cứ vào tình hình thực tế của hàng hóa.

L/C yêu cầu tuân thủ chặt chẽ của bộ chứng từ

Vì giao dịch chỉ bằng chứng từ và thanh toán chỉ căn cứ vào chứng từ, nên yêu cầu tuân thủ chặt chẽ của chứng từ là nguyên tắc cơ bản của giao dịch L/C. Để được thanh toán, người xuất khẩu phải lập được bộ chứng từ phù hợp, tuân thủ chặt chẽ các điều khoản và điều kiện của L/C, bao gồm số loại, số lượng mỗi loại và nội dung chứng từ phải đáp ứng được chức năng của chứng từ yêu cầu.

L/C là công cụ thanh toán, hạn chế rủi ro hay là công cụ từ chối thanh toán và lừa đảo?

Xét về giác độ là công cụ thanh toán và phòng ngừa rủi ro cho nhà xuất khẩu và nhà nhập khẩu, thì L/C có ưu điểm vượt trội so với các phương thức thanh toán khác. Chính vì vậy, mà phương thức này đã tồn tại phát triển như ngày nay. Tuy nhiên, trong thực tế thương mại quốc tế, do diễn biến của thị trường, giá cả… mà L/C có thể bị lạm dụng trở thành công cụ để từ chối nhận hàng, từ chối thanh toán và là công cụ để gian lận và lừa đảo.

Từ bản chất của L/C là chỉ giao dịch bằng chứng từ và khi kiểm tra chứng từ lại chỉ xem xét trên bề mặt, chứ không xem xét tính chất “bên trong của chứng từ”, chính vì điều này mà không ít các tranh chấp xảy ra về tính chất tuân thủ chặt chẽ của chứng từ. Trong thực tế, lập được một bộ chứng từ hoàn hảo không có bất cứ sai sót nào là một việc làm không hề dễ chút nào, hơn nữa, giữa “phù hợp” và “sai sót” lại có ranh giới thật mong manh. Tùy thuộc vào tập quán, trình độ, quan điểm, động cơ của những người liên quan. Ngoài ra, do tính chất độc lập của L/C với hợp đồng, nên bọn lừa đảo có thể lợi dụng không giao hàng hoặc giao hàng không đúng, nhưng vẫn lập bộ chứng từ phù hợp để thanh toán. Thực tế trên thế giới đã xảy ra không ít trường hợp như thế.

Văn bản pháp lý điều chỉnh giao dịch tín dụng chứng từ L/C

Hoạt động thanh toán quốc tế bằng L/C chịu sự điều chỉnh đồng thời bởi các nguồn luật, công ước quốc tế liên quan và các nguồn luật quốc gia; đồng thời nó chịu sự điều chỉnh trực tiếp bởi các thông lệ và tập quán quốc tế, đó là:

– “Quy tắc và thực hành thống nhất về tín dụng chứng từ” – Uniform Customs and Practice for Documentary Credit – viết tắt là UCP.

– Tập quán Ngân hàng tiêu chuẩn quốc tế trong kiểm tra chứng từ theo L/C – International Standard Banking Practice Under Documentary Credit – ISBP.

– Bản phụ trương UCP về xuất trình chứng từ điện tử (Supplement to the Uniform Customs and Practice for Documentary Credit for Electronic Presentation – eUCP.

– Quy tắc thống nhất về hoàn trả liên ngân hàng theo L/C – Uniform Rules for Bank – to – Bank Reimbursements under Documentary Credit – URR.

Trong đó, UCP là văn bản chính, còn các văn bản khác có tính chất giải thích và làm rõ việc áp dụng và thực hiện UCP.

Do có nhiều nguồn luật cùng tham gia điều chỉnh, nên:

1. Trình tự ưu tiên về tính pháp lý theo thứ tự giảm dần sẽ là: Công ước và Luật quốc tế, Luật quốc gia, thông lệ và tập quán quốc tế. Nếu có mâu thuẫn giữa các nguồn luật thì Luật quốc gia sẽ được ưu tiên vượt lên trên tính chất pháp lý đối với thông lệ và tập quán quốc tế; Công ước và luật quốc tế sẽ được ưu tiên vượt lên trên về tính chất pháp lý đối với luật quốc gia.

2. Thông lệ và tập quán quốc tế là những văn bản quy phạm pháp luật tùy ý. Bởi vì, các văn bản này do ICC phát hành, mà ICC là một tổ chức mang tính xã hội (phi chính phủ) chứ không phải là một tổ chức liên chính phủ, do đó, UCP và các văn bản khác không mang tính chất pháp lý bắt buộc đối với các hội viên cũng như các bên liên quan.

Tính chất pháp lý tùy ý của UCP và các văn bản còn lại được thể hiện ở các điểm chính:

Thứ nhất, tất cả các phiên bản UCP đều còn nguyên giá trị, điều này có nghĩa là phiên bản sau không phủ nhận phiên bản trước. Do đó, khi dẫn chiếu UCP phải nói rõ áp dụng UCP nào.

Thứ hai, chỉ khi trong L/C có dẫn chiếu áp dụng UCP thì nó mới trở nên có hiệu lực pháp lý bắt buộc điều chỉnh các bên tham gia.

Thứ ba, các bên có thỏa thuận trong L/C:

– Không thực hiện hoặc thực hiện khác đi một hoặc một số điều khoản quy định trong UCP.

– Bổ sung thêm những điều khoản vào L/C mà UCP không đề cập.

Thứ tư, nếu nội dung UCP có xung đột với luật quốc gia, thì luật quốc gia được vượt lên trên về mặt pháp lý. Điều này hàm ý, phán quyết của tòa án địa phương có thể phủ nhận nội dung giao dịch bằng L/C.

Thứ năm, trong giao dịch L/C, các bên trước hết phải tuân thủ các điều khoản của L/C, sau đó là các điều khoản của UCP được áp dụng.

Do là văn bản pháp lý tùy ý nên ICC sẽ được miễn trách khi có sai sót, tổn thất phát sinh trong quá trình áp dụng. Các bên liên quan khi áp dụng UCP cần phải hiểu thấu đáo nội dung, sử dụng thành thạo kỹ thuật nghiệp vụ có liên quan.

Quy trình nghiệp vụ giao dịch tín dụng chứng từ L/C

Các bên tham gia

Người xin mở thư tín dụng: nhà nhập khẩu, người mua

– Làm giấy đề nghị mở L/C và các thủ tục liên quan gửi tới ngân hàng.

– Thực hiện ký quỹ, nếu ngân hàng yêu cầu.

– Thanh toán phí dịch vụ ngân hàng: phí mở L/C, phí tu chỉnh L/C.

– Phối hợp với ngân hàng kiểm tra tính hợp lệ của bộ chứng từ thanh toán do người bán gửi tới.

– Có quyền được từ chối thanh toán khi người bán không thực hiện đúng quy định của L/C.

Ngân hàng phát hành thư tín dụng (ngân hàng dịch vụ nhà nhập khẩu)

– Yêu cầu người làm đơn mở thư tín dụng phải nộp đủ các hồ sơ và ký quỹ khi cần thiết để đảm bảo an toàn thanh toán sau này cho ngân hàng.

– Phát hành thư tín dụng theo nội dung của giấy đề nghị mở L/C, thông báo thư đến người hưởng lợi thông qua ngân hàng đại lý ở nước xuất khẩu.

– Tu chỉnh L/C khi có yêu cầu.

– Kiểm tra tính hợp lệ của bộ chứng từ thanh toán do người xuất khẩu gửi tới.

– Yêu cầu nhà nhập khẩu thanh toán tiền.

– Thanh toán tiền cho người hưởng lợi nếu bộ chứng từ hợp lệ đúng quy định của L/C.

– Được hưởng phí dịch vụ ngân hàng từ 0,125% đến 0,5% trị giá của L/C.

– Từ chối thanh toán nếu bộ chứng từ bất hợp lệ.

Người hưởng lợi thư tín dụng (người xuất khẩu)

– Tiếp nhận L/C bản gốc và đánh giá khả năng thực hiện các nội dung này của mình.

– Đề nghị tu chỉnh nội dung của L/C khi cần thiết.

– Giao hàng theo đúng quy định của L/C.

– Lập bộ chứng từ thanh toán xuất trình cho ngân hàng theo đúng quy định của L/C.

– Trả các phí dịch vụ ngân hàng như phí thông báo L/C, phí tu chỉnh L/C, chiết khấu bộ chứng từ, phí kiểm tra bộ chứng từ…

Ngân hàng thông báo thư tín dụng (the advising bank)

Đây là ngân hàng phục vụ người xuất khẩu, thường là ngân hàng đại lý của ngân hàng mở thư tín dụng có trụ sở ở nước xuất khẩu.

– Tiếp nhận L/C bản gốc và chuyển bản gốc L/C tới người xuất khẩu dưới dạng nguyên văn một cách kịp thời.

– Đánh giá ban đầu tính hợp lệ của bộ chứng từ.

– Chuyển bộ chứng từ thanh toán đến ngân hàng phát hành.

– Thanh toán tiền cho người xuất khẩu nếu được ủy quyền thanh toán.

Ngân hàng xác nhận thư tín dụng (the confirming bank)

Là ngân hàng đảm bảo việc trả tiền cho người xuất khẩu trong trường hợp ngân hàng mở thư tín dụng không đủ khả năng thanh toán.

Ngân hàng xác nhận có thể vừa là ngân hàng thông báo thư tín dụng hay là một ngân hàng khác do người xuất khẩu yêu cầu, thường là một ngân hàng lớn, có uy tín trên thị trường tín dụng và tài chính quốc tế.

Ngân hàng thanh toán thư tín dụng (the paying bank)

Là ngân hàng mở thư tín dụng hoặc một ngân hàng khác được ngân hàng mở thư tín dụng chỉ định thay mình thanh toán tiền cho nhà xuất khẩu.

Trách nhiệm của ngân hàng thanh toán giống như ngân hàng mở thư tín dụng khi nhận bộ chứng từ của người xuất khẩu gửi đến.

Nội dung của thư tín dụng (Letter of Credit – L/C):

Khái niệm

Thư tín dụng là một bức thư do ngân hàng viết ra theo yêu cầu của người nhập khẩu, cam kết trả cho người xuất khẩu một số tiền nhất định trong một thời gian nhất định, với điều kiện người này thực hiện đúng và đầy đủ những điều khoản quy định trong lá thư đó.

Thư tín dụng là một văn bản thể hiện sự cam kết ngân hàng mở thư tín dụng đối với nhà xuất khẩu để thực hiện nghĩa vụ thanh toán theo những điều khoản thanh toán của hợp đồng mua bán ngoại thương.

Thư tín dụng được soạn thảo trên cơ sở hợp đồng ngoại thương, nhưng vì thư tín dụng do ngân hàng mở L/C cam kết nên thư tín dụng hoàn toàn độc lập với hợp đồng mua bán.

Nội dung của thư tín dụng

MT700-ISSUE OF A DOCUMENTARY CREDIT

[20] RECEIVER BANK : (NAME OF THE SELLER’S BANK)

[21] 40A FORM OF THE DOCUMENTARY CREDIT :

– IRREVOCABLE

– REVOCABLE

– IRREVOCABLE TRANSFERABLE

– REVOCABLE TRANSFERABLE

– IRREVOCABLE STANDBY[21]

– REVOCABLE STANDBY[22]

– IRREVOC TRANS STANDBY[23]

[24] 20 DOCUMENTARY CREDIT NUMBER :

[25] 23 REFERENCE TO PRE-ADVICE :

[26] 31C DATE OF ISSUE :

[27] 31D DATE AND PLACE OF EXPIRY :

[28] 40E APPLICABLE RULES :

– UCP LATEST VERSION

– UCPURR LATEST VERSION

– ISP LATEST VERSION

– OTHR

[29] 51A APPLICANT BANK A OR D :

[30] 50 APPLICANT :

[31] 59 BENEFICIARY :

[32] 32B CURRENCY CODE, AMOUNT :

[33] 39A PERCENTAGE CREDIT AMOUNT TOLERANCE (+/-):

39B MAXIMUM CREDIT AMOUNT :

NOT EXCEEDING

39C ADDITIONAL AMOUNTS COVERED :

41D AVAILABLE WITH … BY… :

BY ACCEPTANCE

BY DEF PAYMENT[34]

BY MIXED PYMT[35]

BY NEGOTIATION

BY PAYMENT

[36] 42C DRAFTS AT : –

[37] 42A DRAWEE : –

[38] 42M MIX PAYMENT DETAILS :

[39] 42P DEFERRED PAYMENT DETAILS :

[40] 43P PARTIAL SHIPMENTS :

[41] 43T TRANSHIPMENT :

[42] 44A LOADING ON BOARD/DISPATCH/TAKING IN CHARGE AT/FROM :

[43] 44B FOR TRANSPORTATION TO :

[44] 44C LATEST DATE OF SHIPMENT :

[45] 44D SHIPMENT PERIOD :

[46] 44E PORT OF LOADING/AIRPORT OF DEPART. :

[47] 44F PORT OF DISCHARGE/AIRPORT OF DEST. :

[48] 45A DESCRIPTION OF GOODS AND/OR SERVICES :

[49] 46A DOCUMENTS REQUIRED :

[50] 47A ADDITIONAL CONDITIONS :

[51] 71B CHARGES :

[52] 48 PERIOD FOR PRESENTATION :

[53] 49 CONFIRMATION INSTRUCTIONS:

CONFIRM

MAY AND[54]

WITHOUT

[55] 78 INSTRUCTIONS TO THE PAYING/ACCEPTING/NEGOTIATING BANK :

Ví dụ minh họa:

MT 700 ISSUE OF DOCUMENTARY CREDIT

: 40A / FORM OF DOCUMENTARY CREDIT: REVOLVING IRREVOCABLE

: 20 / DOCUMENTARY CREDIT NUMBER: 025 – 30008888

: 31C / DATE OF ISSUE: 02 / 06 / 2011

: 31D / DATE AND PLACE OF EXPIRY: 2011 NOV. 30 IN THE COUNTRY OF BENEFICIARY

: 50 / APPLICANT: MACHIO.CO.LTD.

1 – 2, 2 – CHOME, MARUNOUCHI, CHIYODA – KU, TOKYO, JAPAN

: 59 / IN FAVOUR OF: KIM ANH SEAFOOD CO.LTD VIETNAM

: 39C / ADDITIONAL AMOUNT COVERED: FULL INVOICE VALUE

: 41A / AVAILABLE WITH… BY…: BFVVNVX007 (BANK FOR FOREIGN TRADE OF VIETNAM HOCHIMINH CITY (HOCHIMINH CITY BRANCH)) BY NEGOTIATION

: 42C / DRAFTS AT…: DRAFT (S) AT SIGHT

: 42A / DRAWEE: MITKJPJT (MITSUBISHI BANK LIMITED TOKYO, JAPAN)

: 43P / PARTIAL SHIPMENT: PARTIAL SHIPMENTS ARE ALLOWED

: 43T / TRANSHIPMENT: TRANSHIPMENT IS ALLOWED

: 44A / LOADING ON BOARD / DISPATCH / TAKING IN CHARGE AT / FROM: VIETNAM PORT(S), VIETNAM

: 44B / FOR TRANSPORTATION TO…: TOKYO, JAPAN

: 44C / LATEST DATE OF SHIPMENT: 2011 NOV. 15

: 45A / DESCRIPTION OF GOODS AND / OR SEVICES: 50.0 MTS OF FROZEN SHRIMP.

TRADE TERMS: CFR TOKYO PORT, JAPAN (INCOTERMS 2010)

: 46A / DOCUMENTS REQUIRED:

– SIGNED COMMERCIAL INVOICE IN 3 (THREE FOLD) INDICATING CREDIT NUMBER.

– FULL SET OF CLEAN ON BOARD OCEAN BILLS OF LADING MADE OUT TO ORDER OF SHIPPER AND BLANK ENDORSED, MARKED “FREIGHT PREPAID”, AND NOTIFY APPLICANT.

– PACKING LIST ORIGINAL IN 3 (THREE FOLD).

– CERTIFICATE OF ORIGIN ORIGINAL IN 3 (THREE FOLD).

– BENEFICIARY’S CERTIFICATE STATING THAT THE COPIES OF THE HEALTH, B / L AND INVOICE SENT DIRECTLY TO APPLICANT BY DHL.

– RECEIPT OF DHL.

– THE GUARANTEE CERTIFICATE OF QUALITY ISSUED BY THE SELLER STATE THAT THE LOT IS GOOD QUALITY (FOR SHRIMP: NO ZISE DOWN, NO SHORT WEIGHT) AND COMPLETELY MEET TO THE EXPORT STANDARD, IN ONE ORIGINAL.

– INSURANCE IS TO BE EFFECTED BY BUYER.

: 47A / ADDITIONAL CONDITIONS:

1) REIMBURSEMENT BY TELECOMMUNICATION IS ACCEPTABLE.

2) THIS CREDIT IS NON-ACCUMULATIVE REVOLVING, AND ON THE FIRST DAYS OF EACH MONTH, THE AMOUNT DRAW AGAINST THE CREDIT DURING THE PREVIOUS MONTH WILL BE REINSTATED, DRAWING TOTAL UP TO USD 800,000.000 ONLY.

3) 71B: CHARGES: ALL BANK CHARGES OUTSIDE JAPAN ARE FOR ACCOUNT OF BENEFICIARY

4) 48 / PERIOD FOR PRESENTATION: DOCUMENTS MUST BE PRESENTED WITHIN 15 DAYS AFTER THE DATE OF SHIPMENT.

5) 49 / CONFIRMATION INSTRUCTIONS: WITHOUT

6) 53A / REIMBURSING BANK: BFTVVNVX (BANK FOR FOREIGN TRADE OF VIETNAM, HANOI)

7) 78 / INSTRUCTIONS TO THE PAYING / ACCEPTING / NEGOTIATING BANK.

ON RECEIPT OF T.T REIMBURSEMENT CLAIM WITH CERTIFICATION THAT THE NEGOTIATED DOCUMENTS COMPLY WITH THE TERMS OF THIS CREDIT.

WE WILL COVER TO YOUR H.O. ACCOUNT WITH US.

+ SUBJECT TO UCP – DC – 600 ICC PUBLICATION 11 / 2006

: VCB / HCM

Quy trình mở tín dụng chứng từ L/C

Quy trình mở L/C bắt đầu từ lúc đơn vị nhập khẩu lập giấy đề nghị mở L/C gửi ngân hàng và kết thúc khi đơn vị xuất khẩu nhận được L/C do ngân hàng thông báo chuyển đến. Toàn bộ quy trình này liên quan đến 4 bên: đơn vị nhập khẩu, ngân hàng mở L/C, ngân hàng thông báo và đơn vị xuất khẩu. Trong đó đơn vị nhập khẩu và ngân hàng mở L/C đóng vai trò chủ động.

Quy trình mở L/C gồm 3 bước:

Bước 1: Lập giấy đề nghị mở L/C

Căn cứ vào hợp đồng mua bán ngoại thương hoặc đơn đặt hàng, tổ chức nhập khẩu lập giấy đề nghị mở L/C gửi đến ngân hàng phục vụ mình, nơi đơn vị nhập khẩu mở tài khoản ngoại tệ để yêu cầu ngân hàng mở một L/C cho người bán hay người xuất khẩu hưởng.

Khi lập giấy đề nghị mở L/C, đơn vị nhập khẩu cần chú ý những điểm cơ bản sau:

o Viết đúng nội dung theo mẫu giấy đề nghị mở thư tín dụng do Ngân hàng mở thư tín dụng ấn hành.

o Tổ chức nhập khẩu cần phải thận trọng và cân nhắc kỹ lưỡng trước khi đưa ra những điều kiện ràng buộc bên xuất khẩu vào thư tín dụng, làm thế nào để vừa đảm bảo quyền lợi của mình, vừa để bên xuất khẩu có thể chấp nhận được.

o Khi lập giấy đề nghị mở thu tín dụng, đơn vị nhập khẩu phải tôn trọng những điều kiện trên hợp đồng, tránh tình trạng mâu thuẫn trái ngược nhau.

o Giấy đề nghị mở thư tín dụng sẽ được lập tối thiểu là 2 bản. Sau khi ngân hàng ký nhận, đóng dấu sẽ gởi trả lại cho đơn vị một bản.

o Giấy đề nghị mở thư tín dụng là cơ sở pháp lý để giải quyết tranh chấp giữa người xin mở thư tín dụng với ngân hàng mở thư tín dụng và là cơ sở để ngân hàng mở thu tín dụng soạn thảo thư tín dụng gởi cho bên xuất khẩu.

Bước 2: Ký quỹ mở L/C

Căn cứ vào yêu cầu xin mở thư tín dụng và các chứng từ liên quan của nhà nhập khẩu, nếu đồng ý ngân hàng trích tài khoản đơn vị mở tài khoản tín dụng số tiền ký quỹ bằng 100% giá trị thư tín dụng trong trường hợp L/C trả ngay hoặc một tỷ lệ phần trăm trên trị giá thư tín dụng trong trường hợp L/C trả chậm.

Sau đó ngân hàng lập thư tín dụng gởi cho tổ chức xuất khẩu thông qua ngân hàng thông báo tại nước người xuất khẩu. Việc chuyển thư tín dụng qua bên đơn vị xuất khẩu có thể thực hiện bằng đường bưu chính, bằng điện tín hoặc bằng hệ thống SWIFT (Society Worldwide Interbank Finacial Telecommunication).

Khi quyết định mở L/C, ngân hàng mở L/C phải hiểu rằng, chính ngân hàng mở L/C là người thanh toán cho người hưởng lợi khi họ thực hiện đúng các quy định trong L/C cho dù người mở L/C có tiền hay không có tiền, còn tồn tại hay phá sản. Do đó, ngân hàng mở L/C phải đánh giá khả năng kinh doanh, đặc biệt là hiệu quả của phương án nhập khẩu hàng hóa và tình hình tài chính của đơn vị yêu cầu mở L/C.

Cần chú ý rằng L/C là văn bản do ngân hàng mở L/C lập theo yêu cầu của đơn vị nhập khẩu, chứ không phải văn bản do đơn vị nhập khẩu lập.

Bước 3: Thông báo L/C

Khi nhận được thư tín dụng của ngân hàng mở L/C gởi đến, ngân hàng thông báo sẽ tiến hành kiểm tra, xác báo điện mở L/C rồi chuyển bản chính L/C cho nhà xuất khẩu dưới hình thức văn bản “nguyên văn” (nhận thế nào thì chuyển thế đó). Nếu gửi bằng thư thì kiểm tra chữ ký, gửi bằng điện thì kiểm tra mã SWIFT.

Các loại thư tín dụng

Thư tín dụng có thể hủy ngang (Revocable Letter of Credit)

Nếu L/C ghi rõ “Revocable L/C” thì được xem là thư tín dụng có thể hủy ngang. Đây là loại L/C mà ngân hàng mở L/C có thể sửa đổi, bổ sung hoặc có thể hủy bỏ L/C bất cứ lúc nào mà không cần báo trước cho người hưởng lợi L/C.

Trường hợp áp dụng:

– Người mua mở L/C có thể hủy ngang để người bán có cơ sở xin giấy phép xuất khẩu. Sau khi nhận được giấy phép xuất khẩu, có hai trường hợp:

+ Thư tín dụng có thể hủy ngang tự động có hiệu lực như một thư tín dụng không thể hủy ngang. Điều này cần phải được định rõ trong L/C.

+ Người mua yêu cầu ngân hàng mở thư tín dụng không thể hủy ngang có nội dung tương tự như thư tín dụng hủy ngang đã mở.

– Các hợp đồng mua bán được ký kết qua điện thoại, telex, fax, email thường không được tin cậy và không đầy đủ để thực hiện hợp đồng. Do đó, người mua thường mở thu tín dụng có thể hủy ngang để dễ dàng bổ sung và hoàn thiện. Khi người bán chấp nhận thư tín dụng này thì người mua mở thư tín dụng không thể hủy ngang cho người bán.

Thư tín dụng không thể huy ngang (Irrevocable Letter of Credit)

Là loại thư tín dụng sau khi ngân hàng mở ra và thông báo cho người bán thì không được sửa đổi, bổ sung hay hủy bỏ nó trong thời gian hiệu lực của thư tín dụng nếu không có sự đồng ý của các bên liên quan.

Thư tín dụng này là sự cam kết của ngân hàng phát hành đảm bảo thanh toán khi người thụ hưởng xuất trình bộ chứng từ phù hợp với quy định của L/C.

Thư tín dụng có xác nhận (Confirmed Letter of Credit)

Đây là loại thư tín dụng không hủy ngang và được một ngân hàng có uy tín đứng ra đảm bảo thanh toán cho người hưởng lợi. Loại thư tín dụng này được yêu cầu khi người bán không tin tưởng vào khả năng thanh toán của ngân hàng mở nên yêu cầu ngân hàng này đứng ra đảm bảo thanh toán cho ngân hàng mở. Ngân hàng đảm bảo này gọi là ngân hàng xác nhận (confirming bank).

Thư tín dụng không thể hủy ngang miễn truy đòi (Irrevocable without recourse Letter of Credit)

Đây là loại L/C mà sau khi người xuất khẩu đã được trả tiền thì ngân hàng mở L/C không có quyền đòi lại tiền từ người xuất khẩu trong bất cứ trường hợp nào. Khi dùng loại L/C này, người xuất khẩu khi ký phát hối phiếu phải ghi câu “miễn truy đòi lại người ký phát – without recourse to drawer”, đồng thời trong L/C cũng ghi như trên.

Loại L/C không thể hủy ngang miễn truy đòi cũng được sử dụng phổ biến trong thanh toán quốc tế.

Thư tín dụng chuyển nhượng (Transferable Letter of Credit)

Đây là loại L/C không thể hủy ngang, trong đó quy định quyền được chuyển nhượng toàn bộ hay một phần số tiền của L/C cho một hay nhiều người theo lệnh của người hưởng lợi đầu tiên, nhưng chỉ được phép chuyển nhượng một lần. Chi phí chuyển nhượng do người hưởng lợi đầu tiên trả.

Thư tín dụng tuần hoàn (Revolving Letter of Credit)

Đây là loại L/C không hủy ngang, trong đó quy định rằng khi L/C được sử dụng hết kim ngạch hoặc sau khi hết hạn hiệu lực của L/C thì nó lại tự động có giá trị như cũ, và cứ như vậy L/C tuần hoàn cho đến khi nào hoàn tất giá trị của hợp đồng.

L/C tuần hoàn được áp dụng trong trường hợp hai bên xuất khẩu và nhập khẩu có quan hệ thường xuyên và đối tượng thanh toán không thay đổi.

a. L/C tuần hoàn có tích lũy (Cumulative Revolving L/C): là L/C cho phép chuyển kim ngạch đợt giao hàng trước vào đợt giao hàng sau cho đến đợt giao hàng cuối cùng.

b. L/C tuần hoàn không tích lũy (Non Cumulative Revolving L/C): là loại L/C tuần hoàn không cho phép chuyển số dư của đợt giao hàng trước vào đợt giao

hàng sau.

Thư tín dụng đối ứng (Reciprocal Letter of Credit)

Đây là loại L/C được quy định là chỉ có giá trị hiệu lực khi L/C khác đối ứng với nó được mở ra. Có nghĩa là khi người xuất khẩu nhận được L/C do người nhập khẩu mở cho mình thì phải mở lại một L/C tương ứng thì nó mới có giá trị.

L/C đối ứng thường được sử dụng trong việc mua bán trên cơ sở hàng đổi hàng.

Quy trình nghiệp vụ thanh toán tín dụng chứng từ

Giải thích sơ đồ:

(1) Nhà nhập khẩu đặt hàng nhà xuất khẩu

(2) Nhà nhập khẩu làm giấy đề nghị mở L/C và nộp vào ngân hàng các giấy tờ cần thiết, thực hiện ký quỹ theo yêu cầu để ngân hàng phát hành L/C cho người xuất khẩu hưởng lợi.

(3) Ngân hàng phát hành L/C theo yêu cầu của giấy đề nghị mở L/C và chuyển tới ngân hàng đại lý của mình ở nước xuất khẩu.

(4) Ngân hàng thông báo chuyển L/C bản gốc cho nhà xuất khẩu để người này đánh giá khả năng thực hiện L/C của mình và đề nghị tu chỉnh khi cần.

(5) Nhà xuất khẩu giao hàng theo đúng quy định của L/C.

(6) Người xuất khẩu lập bộ chứng từ theo đúng quy định của L/C và các văn bản tu chỉnh (nếu có) xuất trình cho ngân hàng đúng thời hạn quy định.

(7) Ngân hàng đại lý sau khi kiểm tra tính hợp lệ của bộ chứng từ thì chuyển tới ngân hàng phát hành.

(8) Ngân hàng phát hành kiểm tra bộ chứng từ thanh toán. Nếu thấy phù hợp với quy định của L/C thì trích tiền ký quỹ L/C của người nhập khẩu và

(9) Giao bộ chứng từ cho nhà nhập khẩu để đi nhận hàng.

(10) Nhà nhập khẩu làm thủ tục nhận hàng và thông quan hàng hóa

(11) Ngân hàng phát hành sẽ chuyển tiền cho ngân hàng thông báo.

(12) Ngân hàng thông báo chuyển tiền cho nhà xuất khẩu.

Có thể bạn quan tâm: Khóa học thanh toán quốc tế