Tài liệu ISBP 745 là Tập quán Ngân hàng Tiêu chuẩn Quốc tế, do Phòng Thương mại Quốc tế ICC ban hành. Tên tiếng Anh là International Standard Banking Practice for the Examination of Documents under Documentary Credits. Nội dung chính của ISBP 745 là hướng dẫn kiểm tra chứng từ theo thư tín dụng.

Tài liệu ISBP 745 phải luôn được đọc và áp dụng kèm theo UCP 600 Quy tắc về thực hành tín dụng chứng từ.

Trên thực tế, tài liệu ISBP 745 là một tài liệu chuyên ngành liên quan đến thanh toán quốc tế nên rất ít nơi biên soạn tài liệu này thành các bài giảng tiêu chuẩn, giúp người học nhanh chóng nắm bắt được nội dung của ISBP.

Tài liệu ISBP 745 thuyết trình là các slide bài giảng được thiết kế bằng hình ảnh minh họa, dễ học, dễ nhớ và dễ áp dụng trong thực tiễn.

Thay vì ngồi đọc một lượt 60 trang nội dung ISBP 745 khô khan và khó hiệu, người học có thể xem qua 300 slide bài giảng ngắn gọn, súc tích mà vẫn tiếp cận được nội dung chính của ISBP và tiết kiệm nhiều thời gian tìm hiểu, nghiên cứu.

Có thể bạn quan tâm: Khóa học thanh toán quốc tế

Lorem ipsum dolor sit amet, consectetuer adipiscing elit, sed diam nonummy nibh euismod tincidunt ut laoreet dolore magna aliquam erat volutpat.

TÀI LIỆU ISBP 745 THUYẾT TRÌNH

TÀI LIỆU ISBP 745 CHI TIẾT

Phần A: Các nguyên tắc chung

Nếu trong một Thư tín dụng chỉ ra một loạt dữ liệu như các cảng bốc hàng hoặc cảng dỡ hàng hoặc các nước xuất xứ, thì việc dùng dấu phẩy có thể mang lại những nghĩa khác nhau và không nên được sử dụng nó để thay thế một từ. Tuy nhiên, nếu dấu phẩy được sử dụng và không có ngữ cảnh thể hiện, thì điều này cho phép sử dụng một hay nhiều quyền lựa chọn.Ví dụ, nếu Thư tín dụng cho phép giao hàng từng phần và chỉ ra thông tin về cảng bốc hàng như “Hamburg, Rotterdam, Antwerp” mà không có giải thích gì thêm, thì điều này sẽ có nghĩa chỉ là Hamburg hoặc chỉ là Rotterdam hoặc chỉ là Antwerp hoặc bất cứ hỗn hợp cảng nào của chúng. Tài liệu ISBP 745

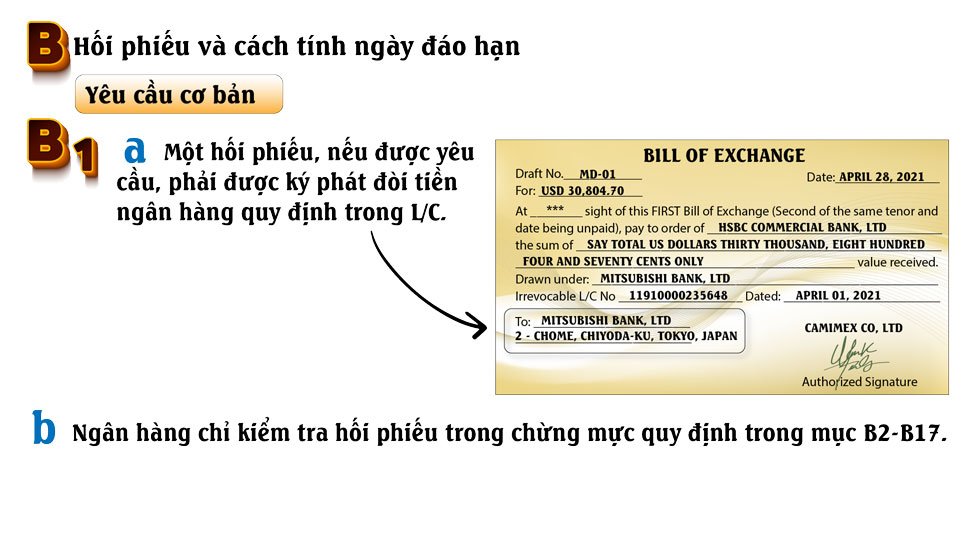

Phần B: Hối phiếu và cách tính ngày đáo hạn

Nếu một Thư tín dụng yêu cầu một vận tải đơn và các hối phiếu phải được ký phát, ví dụ 60 ngày sau hoặc từ ngày vận tải đơn và một vận tải đơn được xuất trình chứng minh là hàng hóa được dỡ xuống từ tàu này để bốc lên tàu kia và có nhiều ngày ghi chú hàng đã bốc lên tàu và mỗi lần giao hàng được thực hiện từ một cảng trong khu vực địa lý hoặc trong một chuỗi các cảng cho phép, thì ngày nào sớm nhất trong các ngày sẽ dùng để tính ngày đáo hạn.

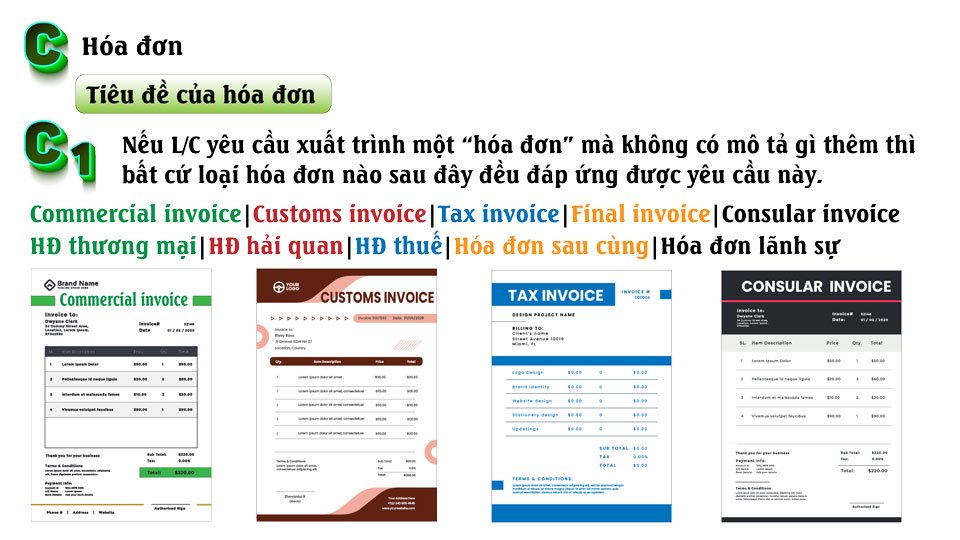

Phần C: Hóa đơn

Mô tả hàng hóa, các dịch vụ hoặc thực hiện thể hiện trong hóa đơn phải phù hợp với mô tả hàng hóa, dịch vụ hoặc thực hiện trong Thư tín dụng. Mô tả hàng hóa, các dịch vụ hay thực hiện không đòi hỏi giống hệt như trong Thư tín dụng. Ví dụ, các chi tiết của hàng hóa có thể được quy định ở một số chỗ trong phạm vi hóa đơn, nếu chúng ta đối chiếu với nhau, thì mô tả hàng hóa trong hóa đơn phải phù hợp với trong Thư tín dụng. Tài liệu ISBP 745

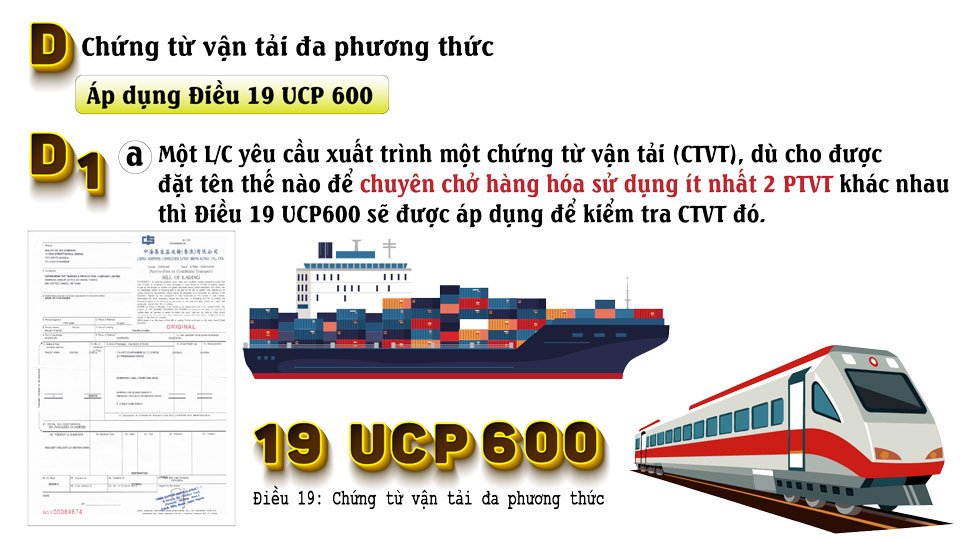

Phần D: Chứng từ vận tải đa phương thức

Nếu một thư tín dụng yêu cầu xuất trình một chứng từ vận tải mà không phải là chứng từ vận tải liên hợp hay đa phương thức mà nó chỉ rõ tuyến đường chuyên chở hàng hóa quy định trong thư tín dụng do nhiều phương thức vận tải chuyên chở, ví dụ, nếu chứng từ vận tải chỉ rõ nơi nhận hàng nội địa hoặc nơi hàng đến cuối cùng hoặc chỉ rõ cảng bốc hàng hoặc khu vực dỡ hàng đã thực hiện ở một nơi mà thực tế một nơi nội địa và không phải là một cảng, thì điều khoản 19 UCP 600 sẽ được áp dụng để kiểm tra chứng từ đó.

Phần E: Vận tải đơn

Một thư tín dụng yêu cầu xuất trình một chứng từ vận tải, dù cho đặt tên như thế nào , chỉ dùng để chuyên chở hàng từ càng tới càng, nghĩa là thư tín dụng không có đề cập đến nơi nhận hàng hoặc nhận hàng để chở hoặc tới nơi đến cuối cùng, thì điều khoản 20 UCP 600 sẽ được áp dụng để kiểm tra chứng từ đó. Tài liệu ISBP 745

Một vận tải đơn không được có bất cứ quy định nào dẫn chiếu tới hợp đồng thuê tàu như quy định tại mục G2(a) và (b)

Phần G: Vận tải đơn theo hợp đồng thuê tàu

a.Một chứng từ vận tải dù cho đặt tên như thế nào có bất cứ quy định nào dẫn chiếu đến hoặc bất cứ tham chiếu nào tới 1 hợp đồng thuê tàu sẽ được coi là một vận tải đơn theo hợp đồng thuê tàu

b.Một chứng từ vận tải,dù cho được đặt tên như thế nào có thuật ngữ như “Freight payable as per charter party dated (with or without mentioning a date)” hoặc “freight payable as per charter party” sẽ là một quy định chứng từ đó dẫn chiếu đến một hợp đồng thuê tàu

Phần H: Chứng từ vận tải hàng không

a.Một chứng từ vận tải hàng không có thể do bất cứ tổ chức nào không phải là một người chuyên chở phát hành,miễn là nó thỏa mãn các yêu cầu của Điều khoản 23 của UCP 600

b.Nếu một thư tín dụng quy định vận đơn hàng không của người giao nhận có thể chấp nhận hoặc vận đơn hàng không gom hàng có thể chấp nhận hoặc các từ có nghĩa tương tự thì một chứng từ vận tải hàng không có thể do một tổ chức phát hành ký mà không cần thiết phải chỉ ra năng lực của người ký hoặc tên của người chuyên chở. Tài liệu ISBP 745

Phần J: Chứng từ vận tải đường bộ

a.Chứng từ vận tải đường bộ đường sắt hoặc đường sông phải được ký theo hình thức mô tả trong điều khoản 24 (a) (i) của UCP 600 và chỉ rõ tên người chuyên chở,được nhận dạng như là người chuyên chở (loại trừ quy định tại mục j4 (b))

b.Nếu một chứng từ vận tải đường bộ,đường sắt hoặc đường sông do một chi nhánh đích danh của người chuyên chở ký thì việc ký này được coi là do người chuyên chở thực hiện.

Phần K: Chứng từ bảo hiểm và bảo hiểm

Một chứng từ bảo hiểm do một đại lý hoặc người ủy quyền ký phải chỉ ra tên của công ty bảo hiểm hoặc người bảo hiểm mà đại lý hoặc người ủy quyền nhân danh hay thay mặt họ để ký, trừ khi tên của công ty bảo hiểm hoặc người ủy quyền đã được nhận biết ở một chỗ nào đó trên chứng từ. Ví dụ, nếu “Công ty bảo hiểm TNHH AA” đã được nhận biết là người bảo hiểm, thì chứng từ bảo hiểm có thể ký “John Doe (là người ủy quyền) thay mặt cho người bảo hiểm” hoặc “ John Doe (là người ủy quyền) thay mặt cho công ty bảo hiểm TNHH AA”. Tài liệu ISBP 745

Phần L: Giấy chứng nhận xuất xứ

Nếu một Thư tín dụng yêu cầu xuất trình một giấy chứng nhận xuất xứ do người thụ hưởng, người xuất khẩu hay nhà sản xuất phát hành, thì điều kiện này cũng sẽ được thỏa mãn bằng cách xuất trình một giấy chứng nhận xuất xứ do Phòng Thương mại hoặc tổ chức tương tự phát hành, như là, nhưng không hạn chế, Phòng Công nghiệp, Hiệp hội Công nghiệp, Phòng Kinh tế, Cục Hải quan và Bộ Thương mại hoặc tương tự, miễn là phải chỉ ra người thụ hưởng, người xuất khẩu hoặc nhà sản xuất nếu có thể.

Phần M: Phiếu bao gói

Nếu một Thư tín dụng quy định các yêu cầu bao gói cụ thể mà không quy định chứng từ phải chỉ ra sự phù hợp với các yêu cầu này, thì bất cứ các dữ liệu nào liên quan đến bao gói hàng hóa đề cập trong một phieeus bao gói phải không được mâu thuẫn với những yêu cầu này, nếu xuất trình.

Một phiếu bao gói có thể chỉ ra số hóa đơn, ngày hóa đơn và hành trình chuyên chở khác với số hóa đơn, ngày hóa đơn và hành trình chuyên chở quy định trong một hay nhiều các chứng từ quy định khác, miễn là người phát hành phiếu bao gói không phải là người thụ hưởng. Tài liệu ISBP 745

Phần N: Phiếu kê khai trọng lượng

Một phiếu kê khai trọng lượng có thể chỉ ra số hóa đơn, ngày hóa đơn và hành trình chuyên chở quy định trong một hay nhiều các chứng từ quy định khác, miễn là người phát hành phiếu kê khai trọng lượng không phải là người hưởng thụ

Các ngân hàng chỉ kiểm tra tổng giá trị, bao gồm, nhưng không hạn chế tổng số lượng, trọng lượng, khối lượng hoặc tổng bao kiện để đảm bảo rằng tổng số không mâu thuẫn với tổng số quy định trong Thư tín dụng và bất cứ chứng từ quy định nào khác. Tài liệu ISBP 745

Phần P: Giấy chứng nhận của người thụ hưởng

Dữ liệu hoặc sự chứng nhận thể hiện trong giấy chứng nhận của người thụ hưởng:

- Không cần phải giống hệt như dữ liệu hoặc sự chứng nhận do Thư tín dụng yêu cầu, nhưng phải quy định một các rõ ràng rằng yêu cầu mà Thư tín dụng quy định phải được thực hiện đầy đủ.

- Không cần thiết có mô tả hàng hóa hoặc bất cứ một tham chiếu nào đến Thư tín dụng hoặc chứng từ quy định khác.

LIÊN HỆ MUA TÀI LIỆU ISBP 745

TS. Trần Quang Vũ

Email: tranquangvu80@gmail.com

Mobile, zalo: 0913106015

Văn phòng: 138 Nguyễn Thị Minh Khai, phường 6, quận 3, TP. Hồ Chí Minh