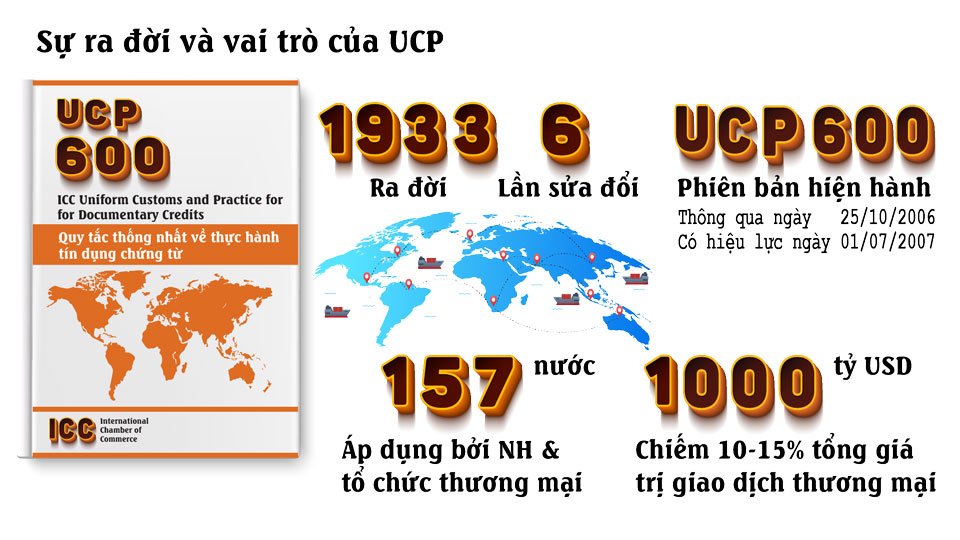

UCP 600 là quy tắc thực hành tín dụng chứng từ, phiên bản năm 2007. Đây là phiên bản mới nhất của UCP do Phòng Thương mại Quốc tế ban hành. ISBP 745 là tập quán tiêu chuẩn ngân hàng quốc tế về kiểm tra chứng từ theo L/C. ISBP được sử dụng cùng với UCP khi tiến hành kiểm tra chứng từ theo L/C.

NỘI DUNG KHÓA HỌC UCP 600 và ISBP 745

PHẦN 1 - QUY TẮC THỰC HÀNH TÍN DỤNG CHỨNG TỪ (UCP 600)

UCP 600 điều chỉnh phương thức thanh toán tín dụng chứng từ (Letter of Credit – L/C) do Phòng Thương mại Quốc tế ICC ban hành.

Phương thức thanh toán tín dụng chứng từ là phương thức thanh toán phổ biến, ít rủi ro cho cả người xuất khẩu và người nhập khẩu. Do đó, phương thức này được sử dụng thường xuyên trong thanh toán quốc tế.

Tuy nhiên, nhược điểm của phương thức này là quy trình thủ tục phức tạp và chặt chẽ, đòi hỏi các bên (người xuất khẩu và người nhập khẩu) phải nắm vững quy định liên quan đến L/C nhằm hạn chế những rủi ro do không thực hiện đúng nội dung của thư tín dụng.

Nếu bạn nghĩ rằng chỉ dựa vào kinh nghiệm bản thân để thực hiện theo quy định của L/C là đủ và không cần phải quan tâm đến UCP 600 thì có thể bạn sẽ nhầm.

Bạn hãy xem một vài ví dụ dưới đây để minh chứng cho nhận định này nhé!

Bạn cứ nghĩ: Không được viết tắt trên chứng từ xuất trình theo L/C

- Thực tế: Một số từ có thể viết tắt và chứng từ vẫn hợp lệ

- Ví dụ: VinaControl Company Limited = VinaControl Co.,ltd

Bạn cứ nghĩ: Nội dung chứng từ không được phép sai chính tả

- Thực tế: Có thể chấp nhận một số lỗi chính tả không làm thay đổi nội dung chứng từ

Bạn cứ nghĩ: Không được phép giao hàng nhiều hơn hay ít hơn quy định

- Thực tế: Được phép giao hàng theo dung sai +/- 5%

Bạn cứ nghĩ: Không được phép xuất trình thừa chứng từ

- Thực tế: Bạn sẽ không bị bắt lỗi xuất trình thừa chứng từ. Chứng từ xuất trình thừa sẽ không được xem xét đến.

Bạn cứ nghĩ: Chứng từ gốc khi chỉnh sửa phải có sự xác nhận thì bản sao của chứng từ đó khi chỉnh sửa cũng phải được xác nhận.

- Thực tế: Bản sao của chứng từ không cần phải xác nhận khi chỉnh sửa.

Bạn cứ nghĩ: “Shipping documents” là chứng từ liên quan đến vận tải hàng hóa

- Thực tế: Shipping Documents là tất cả các chứng từ do L/C yêu cầu xuất trình, trừ hối phiếu & biên lai chuyển phát nhanh

Bạn cứ nghĩ: Khi L/C yêu cầu xuất trình 3 bản copy của hóa đơn (invoice in 03 copies) thì có nghĩa là xuất trình 03 bản sao hóa đơn.

- Thực tế là bạn phải xuất trình 1 bản gốc, và 2 bản còn lại sẽ là bản sao.

Bạn cứ nghĩ: L/C quy định chứng từ phải “ký và đóng dấu” thì chứng từ phải đáp ứng 2 việc. Một là ký, hay là đóng dấu.

- Thực tế: Chỉ cần 1 trong 2 hành động trên, tức là chỉ ký hoặc chỉ đóng dấu đều được xem là hợp lệ.

Bạn cứ nghĩ: L/C quy định chứng từ là Giấy chứng nhận phân tích thì trên giấy này phải có tiêu đề là “Giấy chứng nhận phân tích” mới hợp lệ.

- Thực tế: Chứng từ này có thể không cần có tiêu đề vẫn hợp lệ nếu nội dung của chứng từ phản ánh bản chất của chứng từ.

Và còn rất nhiều vấn đề khác mà nếu bạn không tìm hiểu kỹ về UCP thì có thể bạn sẽ không thực hiện đúng theo thông lệ và tập quán quốc tế. Điều này làm mất thời gian, tốn kém về mặt chi phí và cơ hội kinh doanh.

Do vậy, việc học và nắm vững quy định của UCP 600 là cần thiết khi công ty bạn sử dụng phương thức thanh toán tín dụng chứng từ.

Có thể bạn quan tâm: Khóa học thanh toán quốc tế

PHẦN 2 - TÀI LIỆU KHÓA HỌC UCP 600

PHẦN 3 - PHƯƠNG PHÁP HỌC HIỆU QUẢ

Phương pháp học UCP 600 hiệu quả nhất là học qua hình ảnh minh họa, kèm theo ví dụ thực tế

PHẦN 4 - NỘI DUNG KHÓA HỌC UCP 600

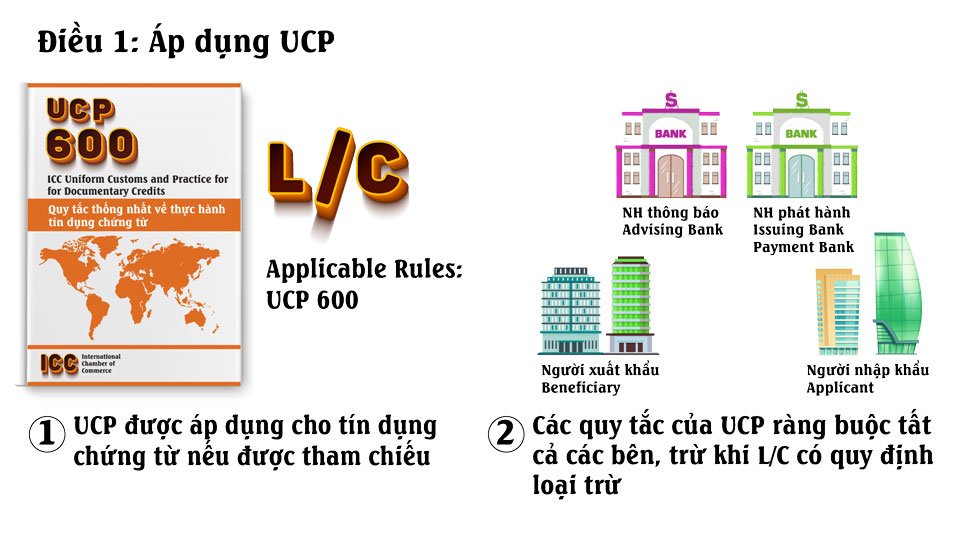

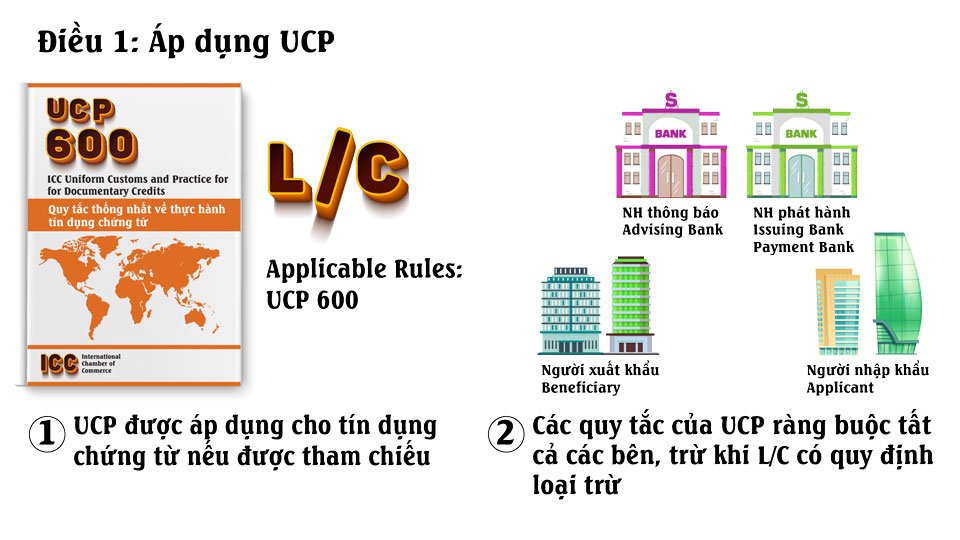

Điều 1: Áp dụng UCP

Các quy tắc Thực hành Thống nhất về Tín dụng chứng từ, bản sửa đổi 2007, ICC xuất bản số 600 (“UCP”) là các quy tắc áp dụng cho bất kỳ tín dụng chứng từ (“tín dụng”) nào (bao gồm cả thư tín dụng dự phòng trong chừng mực mà các quy tắc này có thể áp dụng) nếu nội dung của tín dụng chỉ ra một cách rõ ràng nó phụ thuộc vào các quy tắc này. Các quy tắc này ràng buộc tất cả các bên, trừ khi tín dụng loại trừ hoặc sửa đổi một cách rõ ràng.

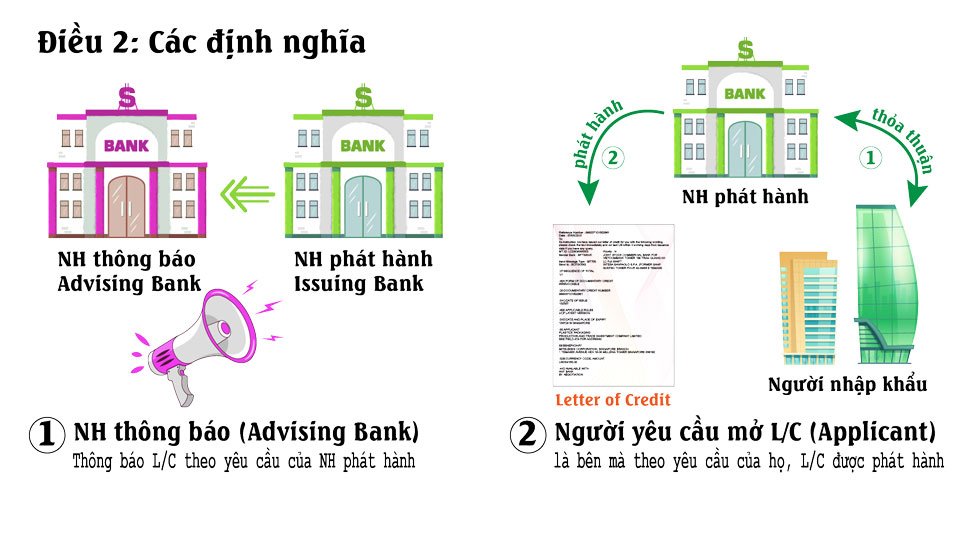

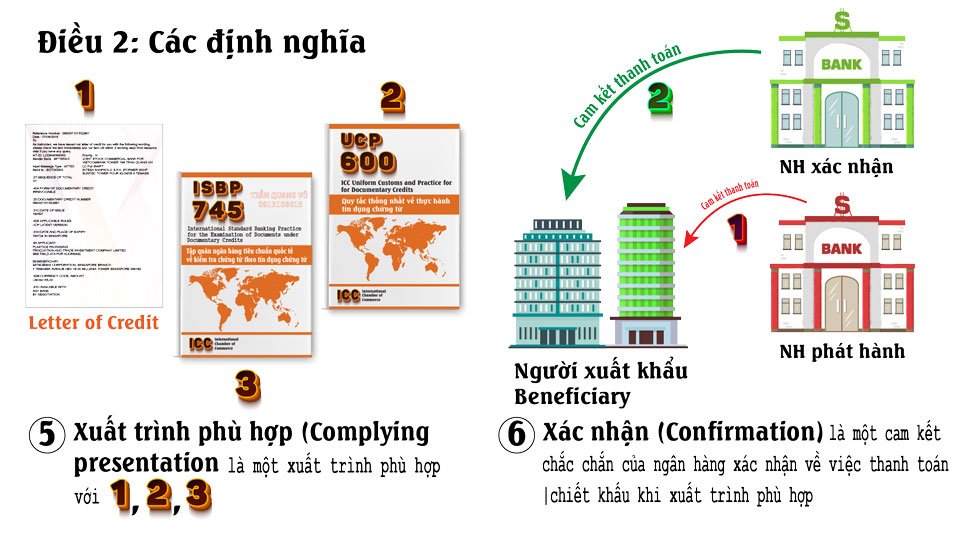

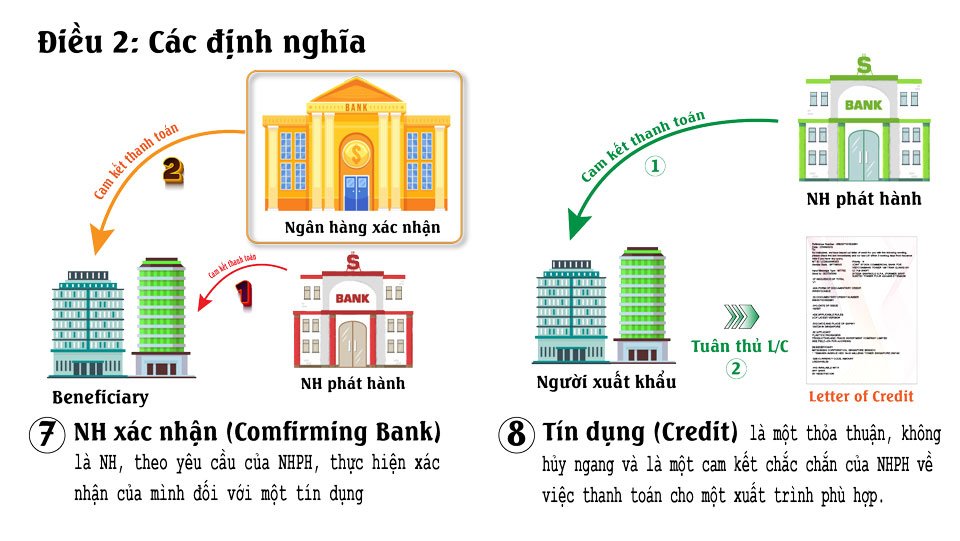

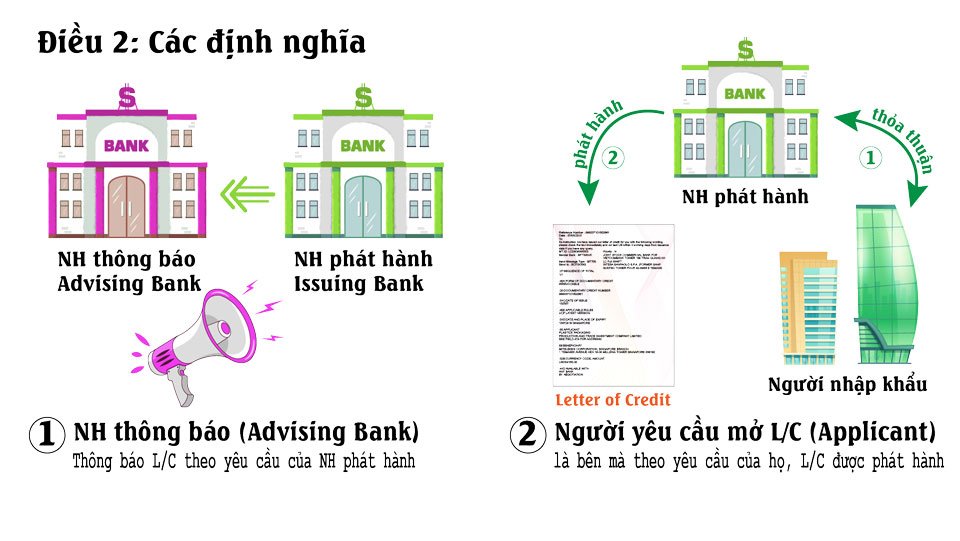

Điều 2: Các định nghĩa

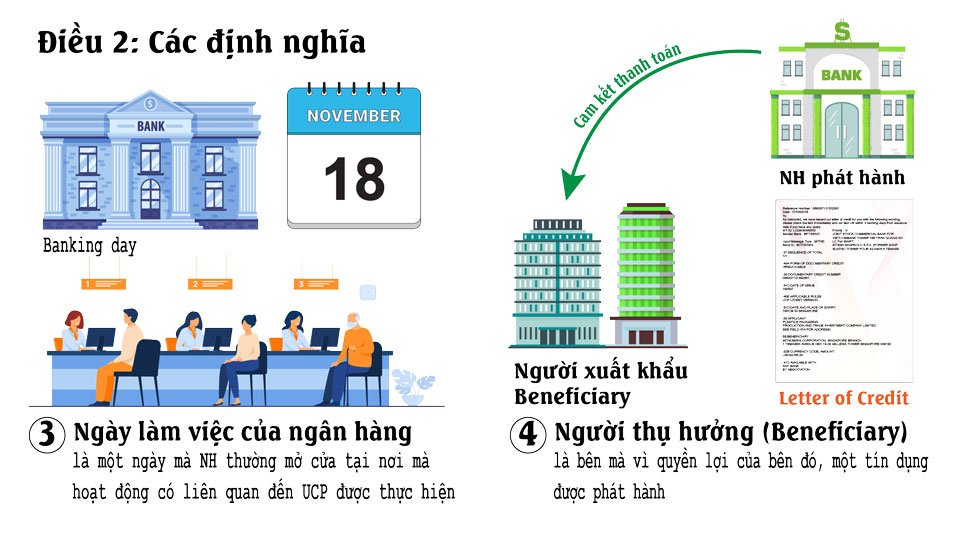

Ngân hàng thông báo là ngân hàng tiến hành thông báo tín dụng theo yêu cầu của ngân hàng phát hành. Người yêu cầu là bên mà theo yêu cầu của bên đó, tín dụng được phát hành.

Ngày làm việc ngân hàng là một ngày mà ngân hàng thường mở cửa tại nơi mà một hoạt động có liên quan đến các quy tắc này được thực hiện.

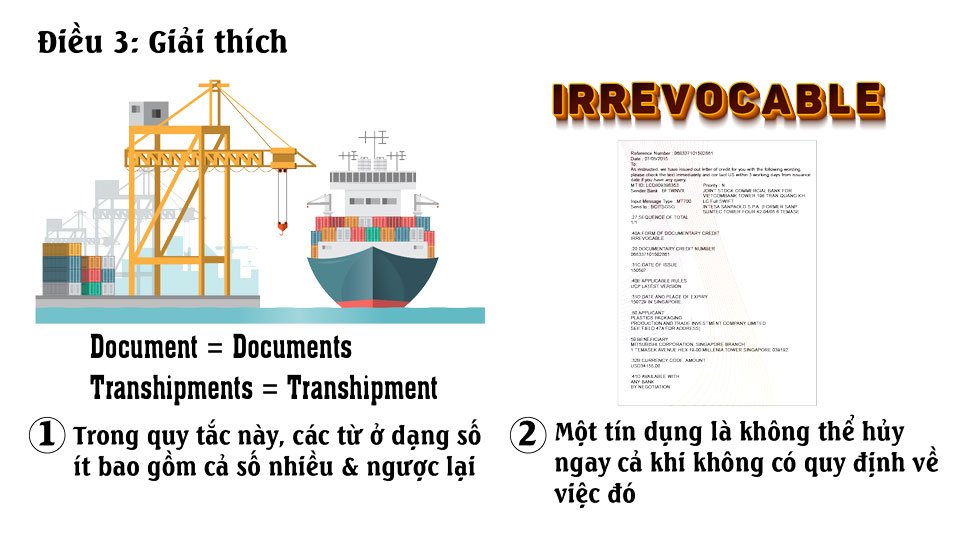

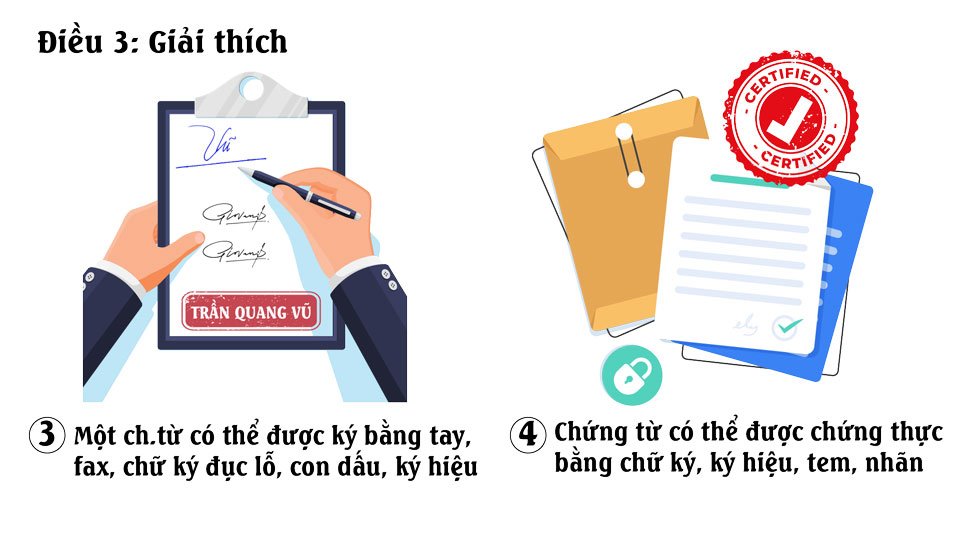

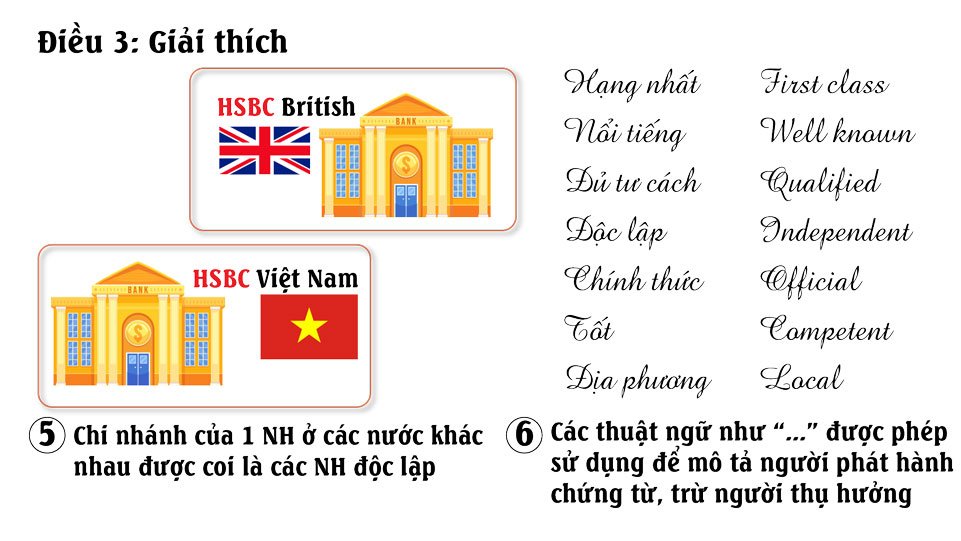

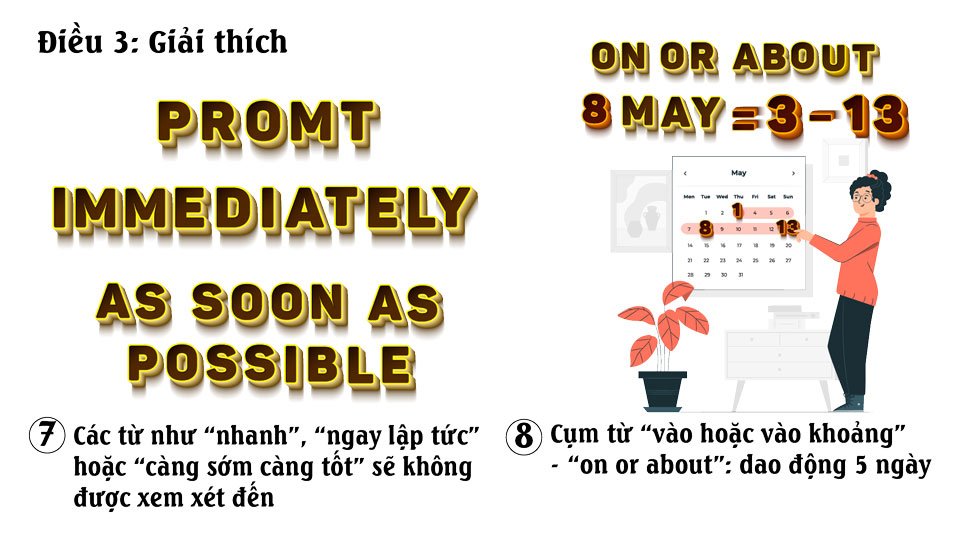

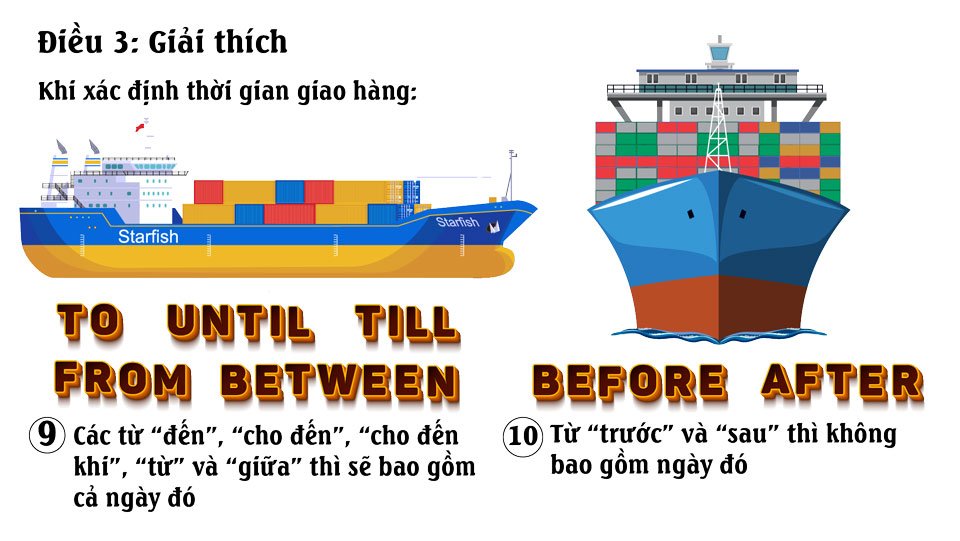

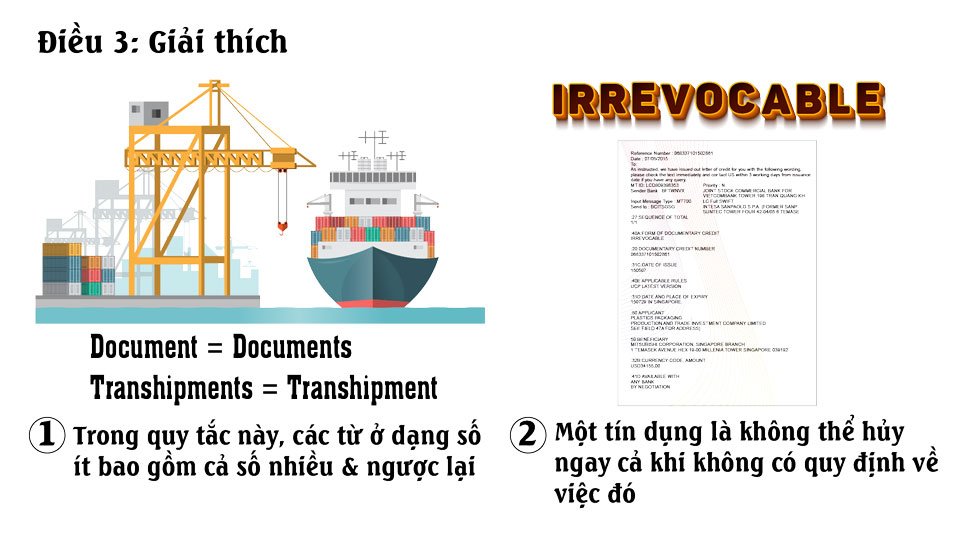

Điều 3: Giải thích

Ở những nơi cần thiết trong quy tắc này, các từ ở dạng số ít bao gồm cả số nhiều và ở dạng số nhiều bao gồm cả số ít. Một tín dụng là không thể hủy bỏ ngay cả khi không có quy định về việc đó.

Một chứng từ có thể được ký bằng tay, bằng FAX, bằng chữ ký đục lỗ, con dấu, bằng ký hiệu hoặc bất cứ phương pháp cơ học hoặc điện tử nào.

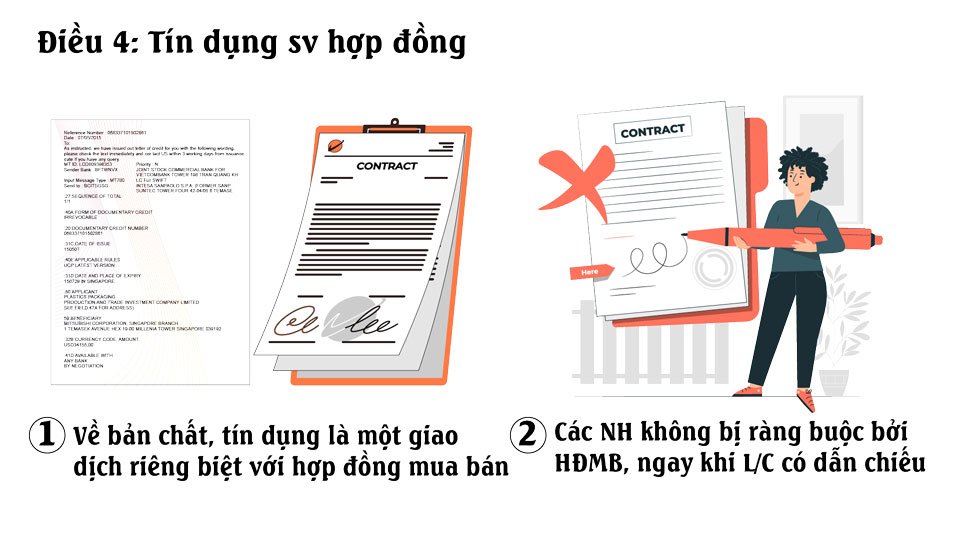

Điều 4: Tín dụng và hợp đồng ngoại thương

Về bản chất, tín dụng là một giao dịch riêng biệt với hợp đồng mua bán hoặc các hợp đồng khác mà có thể là cơ sở của tín dụng. Các ngân hàng không liên quan đến hoặc ràng buộc bởi các hợp đồng như thế, ngay cả khi tín dụng có dẫn chiếu đến các hợp đồng như thế, ngay cả khi tín dụng có dẫn chiếu đến các hợp đồng đó.

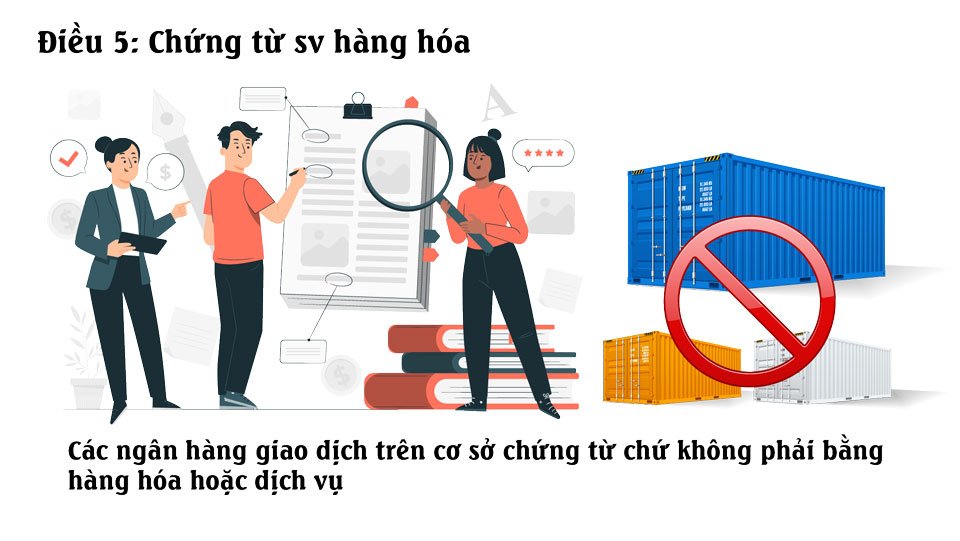

Điều 5: Chứng từ sv hàng hóa

Các ngân hàng giao dịch trên cơ sở các chứng từ chứ không phải bằng hàng hóa, dịch vụ hoặc các thực hiện khác mà các chứng từ có liên quan.

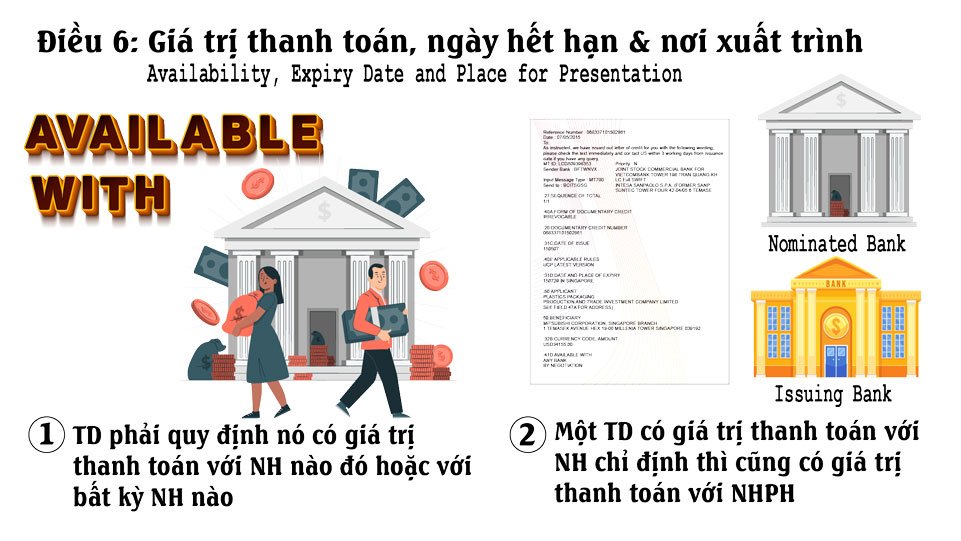

Điều 6: Giá trị thanh toán, ngày hết hạn, nơi xuất trình

- Tín dụng phải quy định nó có giá trị thanh toán với ngân hàng nào đó hoặc với bất kỳ ngân hàng nào. Một tín dụng có giá trị thanh toán với ngân hàng chỉ định thì cũng có giá trị thanh toán với ngân hàng phát hành.

- Một tín dụng phải quy định hoặc là nó có giá trị trả tiền ngay, trả tiền sau, chấp nhận hoặc là có giá trị thương lượng thanh toán.

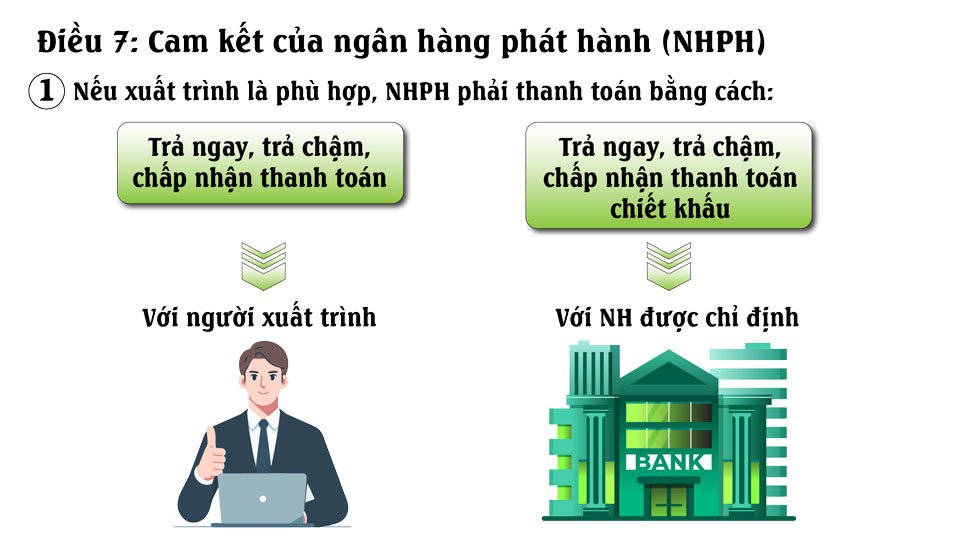

Điều 7: Cam kết của ngân hàng phát hành

- Với điều kiện là các chứng từ quy định được xuất trình tới ngân hàng chỉ định hoặc tới ngân hàng phát hành và với điều kiện việc xuất trình là phù hợp, ngân hàng phát hành phải thanh toán nếu tín dụng có giá trị thanh toán bằng cách:

- trả tiền ngay, trả tiền về sau hoặc chấp nhận với ngân hàng phát hành;

- trả tiền ngay với một ngân hàng chỉ định và ngân hàng chỉ định đó không trả tiền.

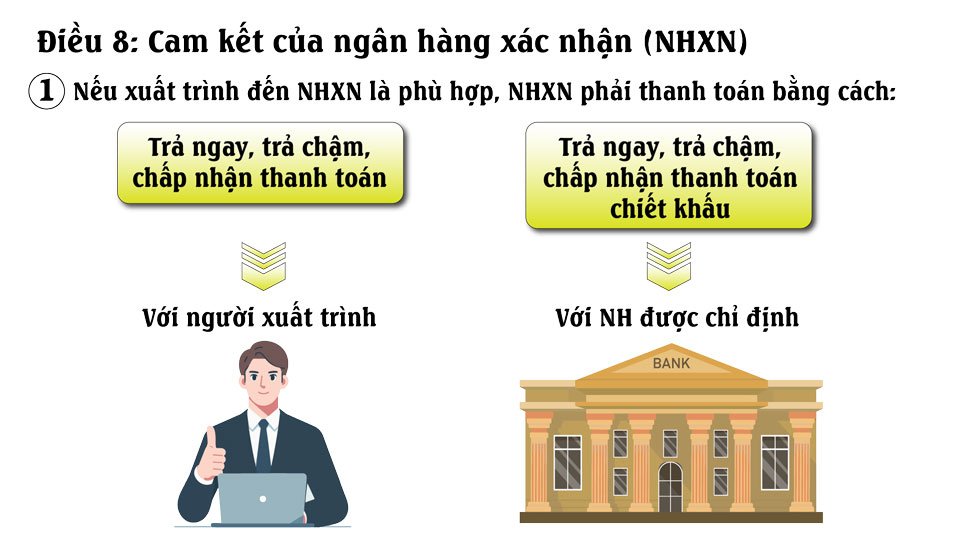

Điều 8: Cam kết của ngân hàng xác nhận

- Với điều kiện là các chứng từ quy định được xuất trình đến ngân hàng xác nhận hoặc đến bất cứ một ngân hàng chỉ định nào khác và với điều kiện việc xuất trình là phù hợp, ngân hàng xác nhận phải:

- thanh toán, nếu tín dụng có giá trị thanh toán, bằng cách:

- trả tiền ngay, trả tiền sau hoặc chấp nhận thanh toán với ngân hàng xác nhận.

Điều 9: Thông báo tín dụng và các sửa đổi

- Tín dụng và bất cứ sửa đổi nào có thể được thông báo cho người thụ hưởng thông qua ngân hàng thông báo. Ngân hàng thông báo, nhưng không phải là ngân hàng xác nhận, thông báo tín dụng và các sửa đổi mà không cam kết về thanh toán hoặc thương lượng thanh toán.

- Bằng việc thông báo tín dụng hoặc sửa đổi, ngân hàng thông báo cho biết rằng tự nó đã thỏa mãn về tính chân thật bề ngoài của tín dụng hoặc của sửa đổi và rằng thông báo phản ánh chính xác các điều kiện và điều khoản của tín dụng hoặc sửa đổi đã nhận.

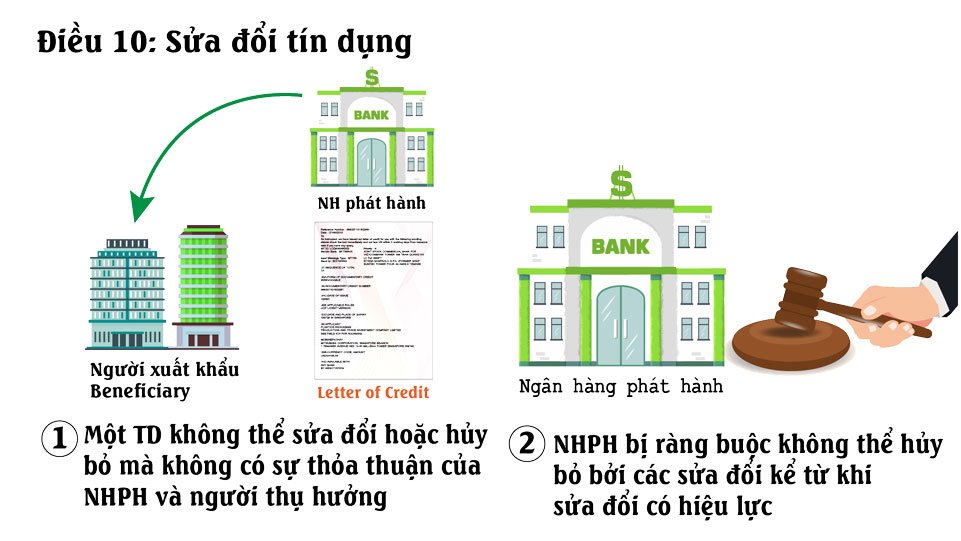

Điều 10: Sửa đổi tín dụng

Ngân hàng phát hành bị ràng buộc không thể hủy bỏ bởi các sửa đổi kể từ khi ngân hàng phát hành sửa đổi, Ngân hàng xác nhận có thể xác nhận thêm cả sửa đổi và sẽ ràng buộc không thể hủy bỏ kể từ khi thông báo sửa đổi. Tuy vậy, ngân hàng xác nhận có thể lựa chọn thông báo sửa đổi mà không xác nhận thêm và nếu vậy, nó phải thông báo không chậm trễ cho ngân hàng phát hành và thông báo cho người thụ hưởng trong thông báo sửa đổi của mình.

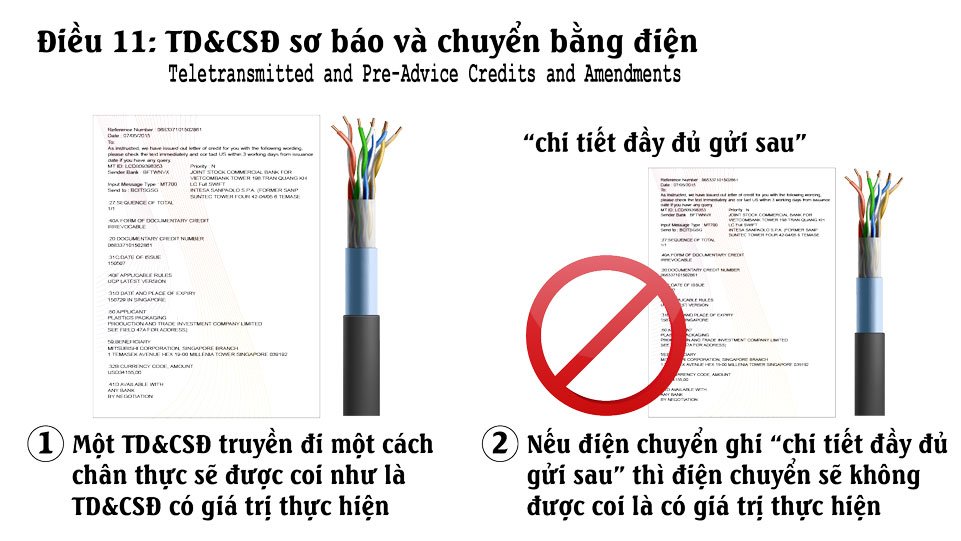

Điều 11: Tín dụng và các sửa đổi sơ báo và chuyển bằng điện

Nếu điện chuyển ghi “chi tiết đầy đủ gửi sau” (hoặc các từ tương tự) hoặc ghi rằng xác nhận bằng thư sẽ là tín dụng hoặc sửa đổi có giá trị thực hiện thì điện chuyển sẽ không được coi là tín dụng hoặc sửa đổi có giá trị thực hiện. Ngân hàng phát hành sau đó phải phát hành không chậm trễ tín dụng hoặc sửa đổi có giá trị thực hiện với các điều khoản không mâu thuẫn với điện chuyển.

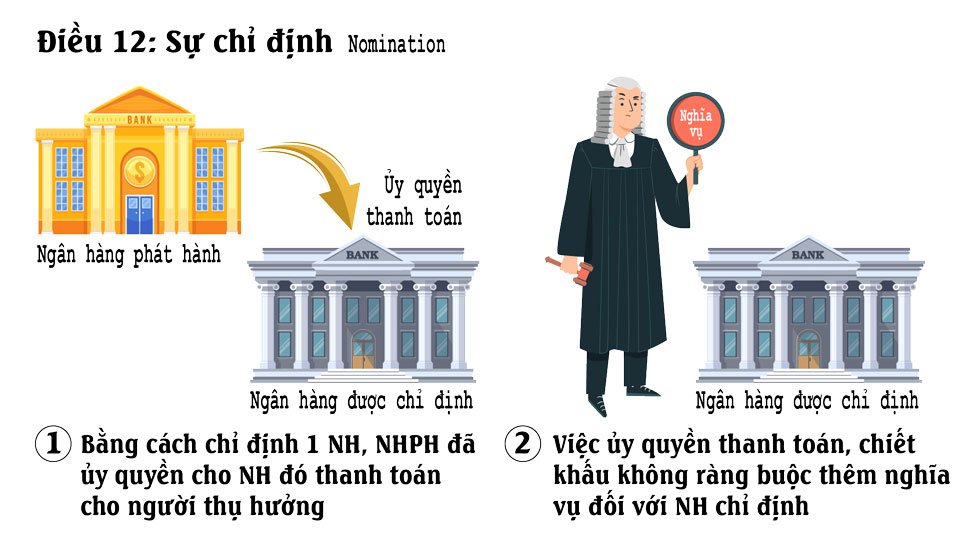

Điều 12: Sự chỉ định

Trừ phi ngân hàng chỉ định là ngân hàng xác nhận việc ủy quyền thanh toán, thương lượng thanh toán không ràng buộc thêm nghĩa vụ đối với ngân hàng chỉ định về thanh toán hoặc thương lượng thanh toán, trừ khi có sự đồng ý rõ ràng của ngân hàng chỉ định và được truyền đạt đến người thụ hưởng.

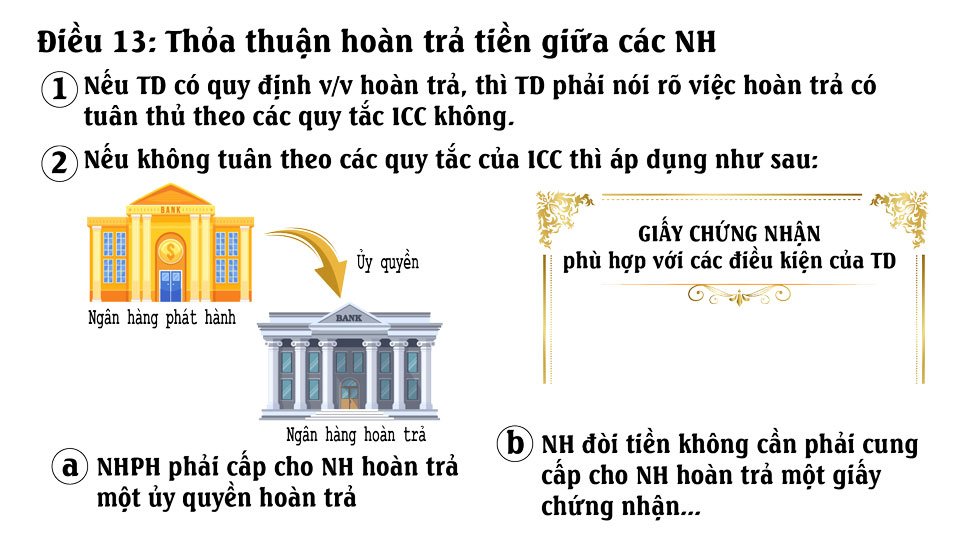

Điều 13: Thỏa thuận hoàn trả tiền giữa các ngân hàng

- Nếu một tín dụng quy định rằng, số tiền hoàn trả sẽ do ngân hàng chỉ định (“ngân hàng đòi tiền”) đòi lại từ một ngân hàng khác (“ngân hàng hoàn trả”), thì tín dụng phải nói rõ việc hoàn trả có tuân thủ các quy tắc của ICC về hoàn trả tiền giữa các ngân hàng có hiệu lực vào ngày phát hành tín dụng hay không.

- Nếu tín dụng không quy định việc hoàn trả phải theo các quy tắc của ICC về hoàn trả tiền giữa các ngân hàng, thì sẽ áp dụng như sau:

Điều 14: Tiêu chuẩn kiểm tra chứng từ

- Ngân hàng chỉ định hành động theo sự chỉ định, ngân hàng xác nhận, nếu có và ngân hàng phát hành sẽ có tối đa cho mỗi ngân hàng là 5 ngày làm việc ngân hàng tiếp theo ngày xuất trình để quyết định xem việc xuất trình có phù hợp hay không. Thời hạn này không bị rút ngắn hoặc không bị ảnh hưởng bằng cách nào khác, nếu ngày hết hạn hay ngày xuất trình cuối cùng rơi đúng vào hoặc sau ngày xuất trình.

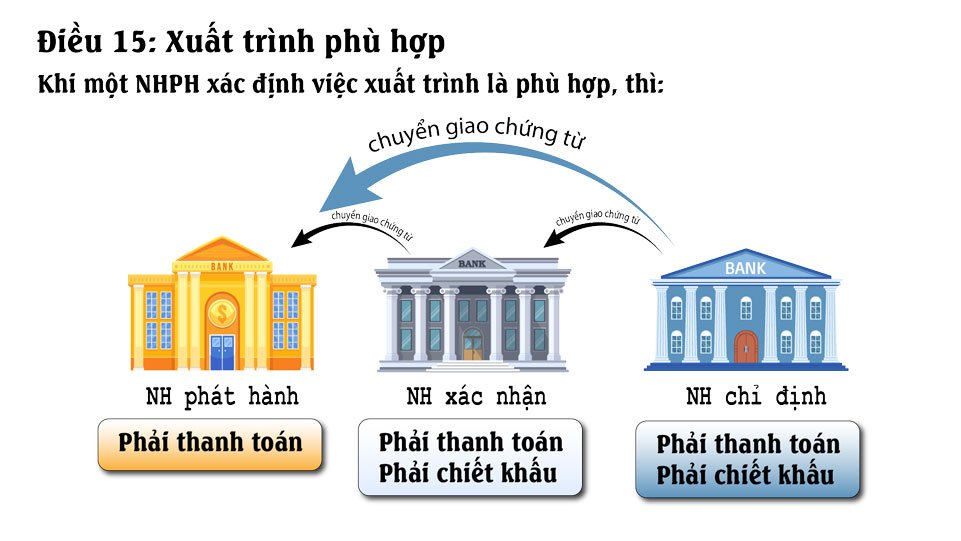

Điều 15: Xuất trình phù hợp

- Khi một ngân hàng phát hành xác định việc xuất trình là phù hợp, thì nó phải thanh toán.

- Khi một ngân hàng xác nhận xác định việc xuất trình là phù hợp, thì nó phải thanh toán hoặc thương lượng thanh toán và chuyển giao các chứng từ tới ngân hàng phát hành

- Khi một ngân hàng chỉ định xác định việc xuất trình là phù hợp và ngân hàng đó thanh toán hoặc thương lượng thanh toán, thì nó phải chuyển giao các chứng từ đến ngân hàng xác nhận hoặc ngân hàng phát hành

Điều 16: Chứng từ có sự sai biệt, bỏ qua và thông báo

- Khi một ngân hàng chỉ định hành động theo sự chỉ định, một ngân hàng xác nhận, nếu có, hoặc ngân hàng phát hành xác định rằng việc xuất trình là không phù hợp thì ngân hàng đó có thể từ chối thanh toán hoặc thương lượng thanh toán.

- Khi một ngân hàng phát hành xác định rằng việc việc xuất trình không phù hợp, thì nó có thể theo cách thức riêng của mình tiếp xúc với người yêu cầu đề nghị bỏ qua các sai biệt. Tuy nhiên điều này không thể kéo dài hạn như quy định tại mục b điều 14.

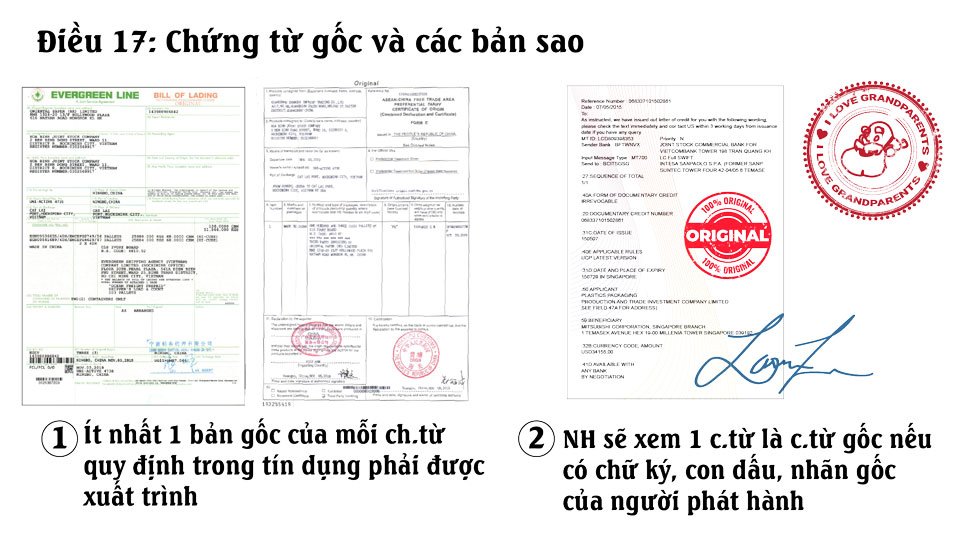

Điều 17: Chứng từ gốc và bản sao

- Khi một ngân hàng chỉ định hành động theo sự chỉ định, một ngân hàng xác nhận, nếu có, hoặc ngân hàng phát hành xác định rằng việc xuất trình là không phù hợp thì ngân hàng đó có thể từ chối thanh toán hoặc thương lượng thanh toán.

- Khi một ngân hàng phát hành xác định rằng việc việc xuất trình không phù hợp, thì nó có thể theo cách thức riêng của mình tiếp xúc với người yêu cầu đề nghị bỏ qua các sai biệt. Tuy nhiên điều này không thể kéo dài hạn như quy định tại mục b điều 14.

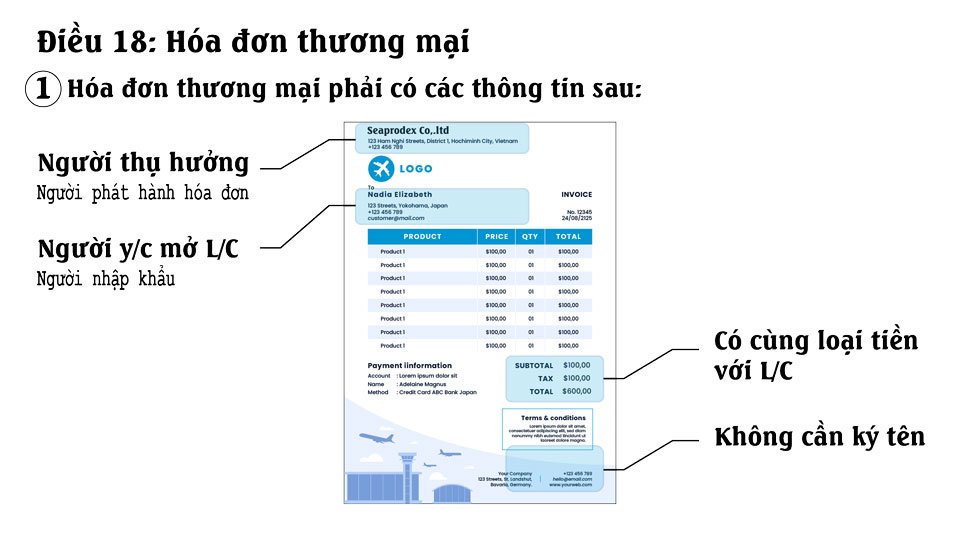

Điều 18: Hóa đơn thương mại

a.Hóa đơn thương mại:

- phải thể hiện là do người thụ hưởng phát hành (trừ trường hợp quy định tại Điều 38);

- phải đứng tên người yêu cầu(trừ khi áp dụng Điều 38g);

- phải ghi bằng loại tiền của tín dụng; và

iv.không cần phải kí.

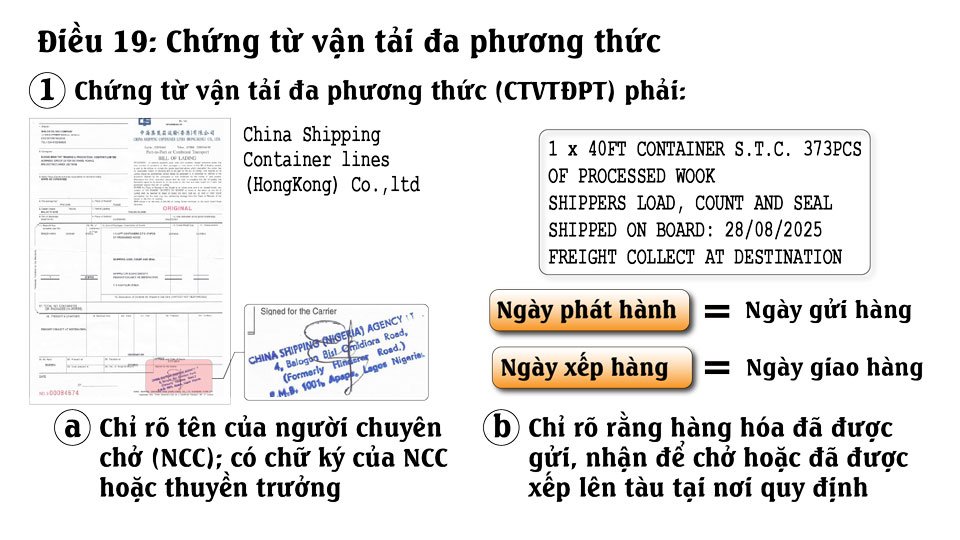

Điều 19: Chứng từ vận tải đa phương thức

Một chứng từ vận tải dùng cho ít nhất hai phương thức vận tải khác nhau (chứng từ vận tải đa phương thức hoặc liên hợp) dù được gọi như thế nào, phải:

i.Chỉ rõ tên của người chuyên chở và được ký bởi:

- người chuyên chở hoặc đại lý được chỉ định cho hoặc thay mặt người chuyên chở, hoặc

- thuyền trưởng hoặc đại lý được chỉ định hoặc thay mặt thuyền trưởng

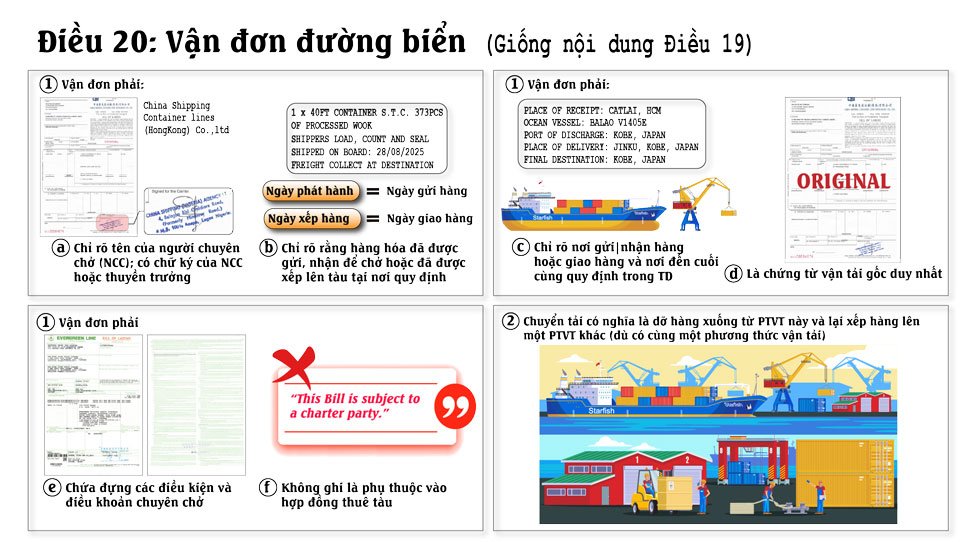

Điều 20, 21, 22, 23, 24: Nội dung chi tiết giống điều 19

Điều 20: Vận đơn đường biển

Điều 21: Giấy gửi hàng đường biển không chuyển nhượng

Điều 22: Vận đơn theo hợp đồng thuê tàu

Điều 23: Chứng từ vận tải hàng không

Điều 24: Chứng từ vận tải đường bộ, đường sắt, đường thủy

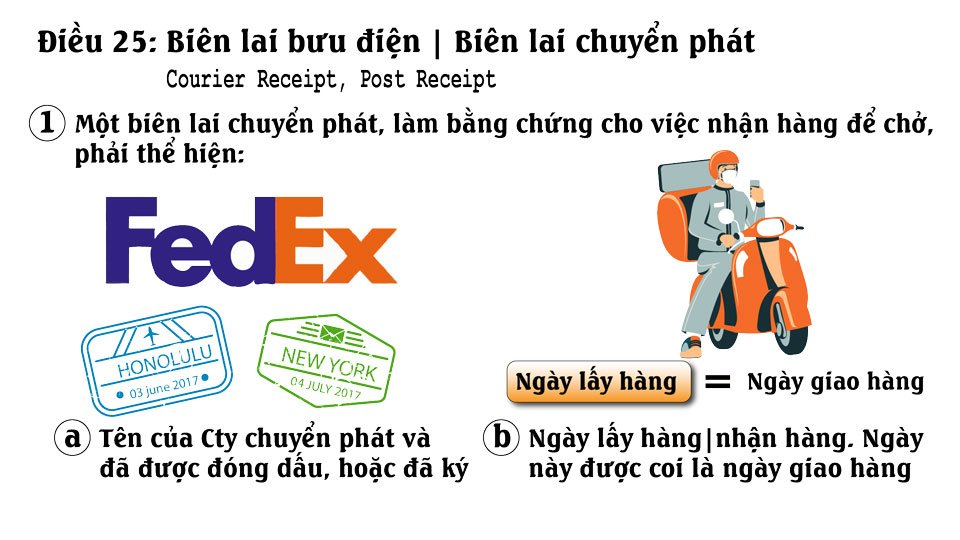

Điều 25: Biên lai bưu điện, biên lai chuyển phát

- Một biên lai chuyển phát, dù được gọi như thế nào, làm bằng chứng cho việc nhận hàng để chở, phải thể hiện:

- tên của công ty dịch vụ chuyển phát và đã được đóng dấu, hoặc đã ký bởi công ty dịch vụ chuyển phát chỉ định tại nơi hàng hóa sẽ được giao quy định trong tín dụng

- ngày lấy hàng hoặc nhận hàng hoặc các từ tương tự. Ngày này được coi là ngày giao hàng.

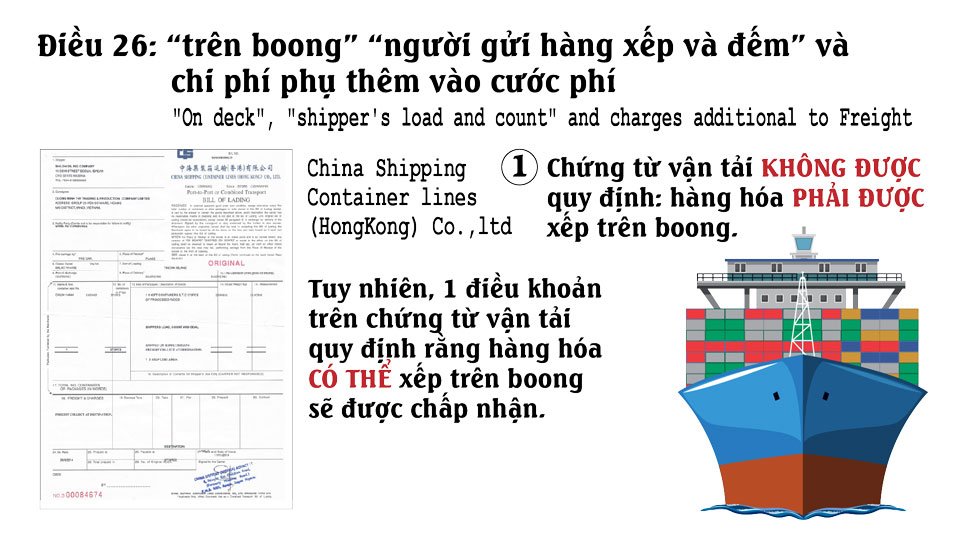

Điều 26: “Trên boong”

- Chứng từ vận tải không được quy định là hàng hóa phải hoặc sẽ được xếp lên trên boong. Một điều khoản trên chứng từ vận tải quy định rằng hàng hóa có thể xếp trên boong sẽ được chấp nhận.

- Chứng từ vận tải có điều khoản ghi “Người gửi hàng xếp và đếm” và “Người gửi hàng kê khai gồm có” là có thể chấp nhận.

- Một chứng từ vận tải có thể bằng cách đóng dấu hoặc bằng cách khác, chỉ ra các chi phí phụ thêm vào cước phí.

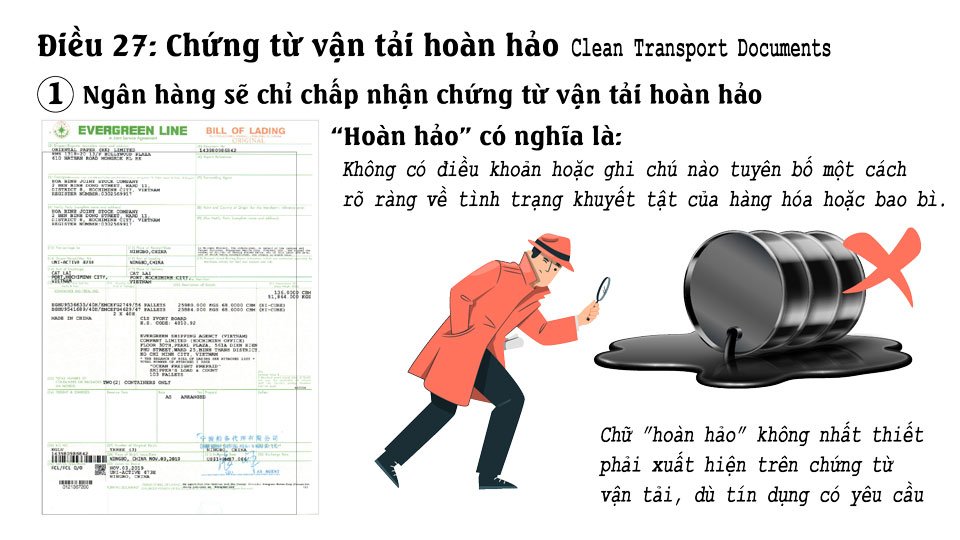

Điều 27: Chứng từ vận tải hoàn hảo

Ngân hàng sẽ chỉ chấp nhận chứng từ vận tải hoàn hảo. Chứng từ vận tải hoàn hảo là chứng từ mà trên đó không có điều khoản hoặc ghi chú nào tuyên bố một cách rõ ràng về tình trạng khuyết tật của hàng hóa hoặc bao bì. Chữ hoàn hảo” hoàn hảo” không nhất thiết phải xuất hiện trên chứng từ vận tải, dù cho tín dụng có yêu cầu đối với chứng từ vận tải là” đã xếp hoàn hảo”.

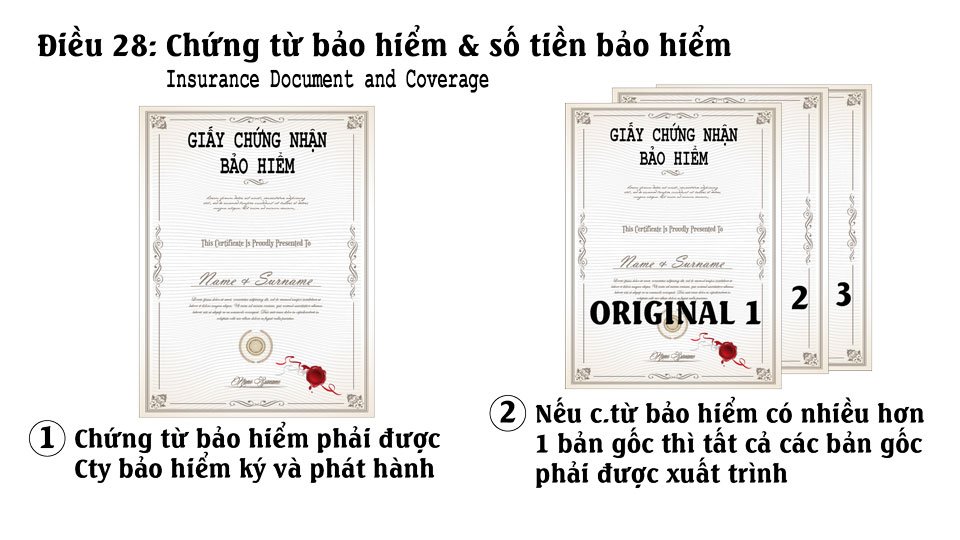

Điều 28: Chứng từ bảo hiểm và số tiền bảo hiểm

Chứng từ bảo hiểm, chẳng hạn như đơn bảo hiểm, giấy chứng nhận bảo hiểm, hoặc tờ khai theo hợp đồng bảo hiểm bao, phải thể hiện là do một công ty bảo hiểm, người bảo hiểm hoặc đại lý hoặc người được ủy quyền của họ ký và phát hành.

Chữ ký của đại lý hoặc của người được ủy quyền phải chỉ rõ là đại lý hoặc người được ủy quyền đã ký thay hoặc là đại diện cho công ty bảo hiểm hoặc người bảo hiểm. Nếu chứng từ bảo hiểm ghi rõ là đã được phát hành nhiều hơn một bản gốc, thì tất cả bản gốc phải được xuất trình.

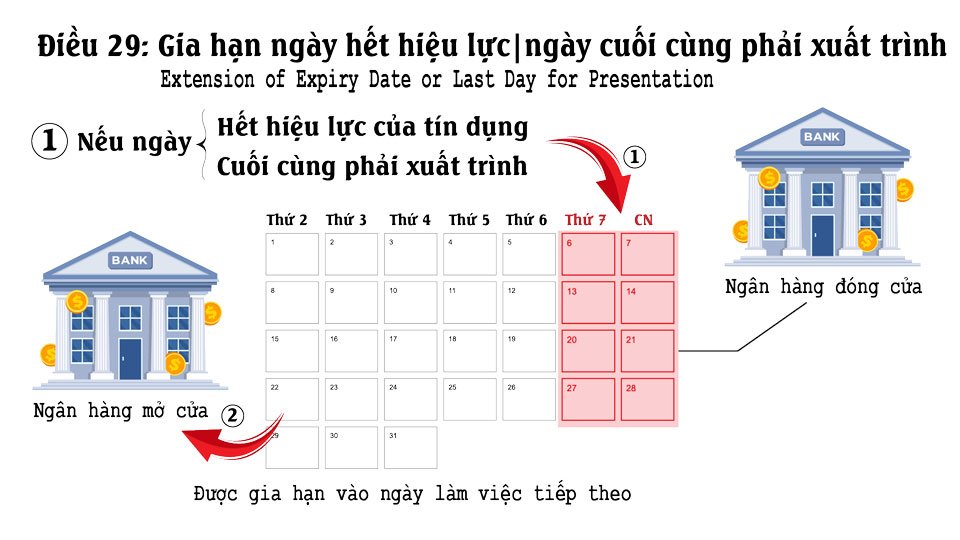

Điều 29: Gia hạn ngày hết hiệu lực

Nếu ngày hết hiệu lực của tín dụng hoặc ngày cuối cùng phải xuất trình rơi vào ngày mà ngân hàng nhận xuất trình đóng cửa vì những lý do không phải là lý do đề cập đến tại điều 36, thì ngày hết hiệu lực hoặc ngày cuối cùng phải xuất trình, tùy từng trường hợp, có thể sẽ được gia hạn tới ngày làm việc tiếp theo đầu tiên của ngân hàng

Điều 30: Dung sai về số tiền, số lượng, đơn giá

- Các từ “khoảng” hoặc “ước chừng” được sử dụng có liên quan đến số tiền của tín dụng hoặc số lượng hoặc đơn giá ghi trong tín dụng được hiểu là cho phép một dung sai hơn hoặc kém 10% của số tiền hoặc số lượng hoặc đơn giá mà chúng nói đến.

- Một dung sai không vượt quá 5% hơn hoặc kém, về số lượng hàng hóa là được phép, miễn là tín dụng không quy định số lượng tính bằng một số đơn vị bao kiện hoặc đơn vị chiếc và tổng số tiền thanh toán không vượt quá số tiền của tín dụng

Điều 31: Giao hàng và trả tiền từng phần

- Giao hàng và trả tiền từng phần là được phép.

- Việc xuất trình nhiều bộ chứng từ vận tải thể hiện việc giao hàng bắt đầu trên cùng một phương tiện vận tải và cùng chung một hành trình, miễn là có cùng một nơi đến, sẽ không được coi là giao hàng từng phần, ngay cả khi chứng từ vận tải ghi các ngày giao hàng khác nhau hoặc các cảng xếp hàng, nơi nhận hàng để chở hoặc nơi gửi hàng khác nhau. Nếu việc xuất trình gồm nhiều bộ chứng từ vận tải, thì ngày giao hàng sau cùng ghi trên bất cứ chứng từ vận tải nào sẽ được coi là ngày giao hàng.

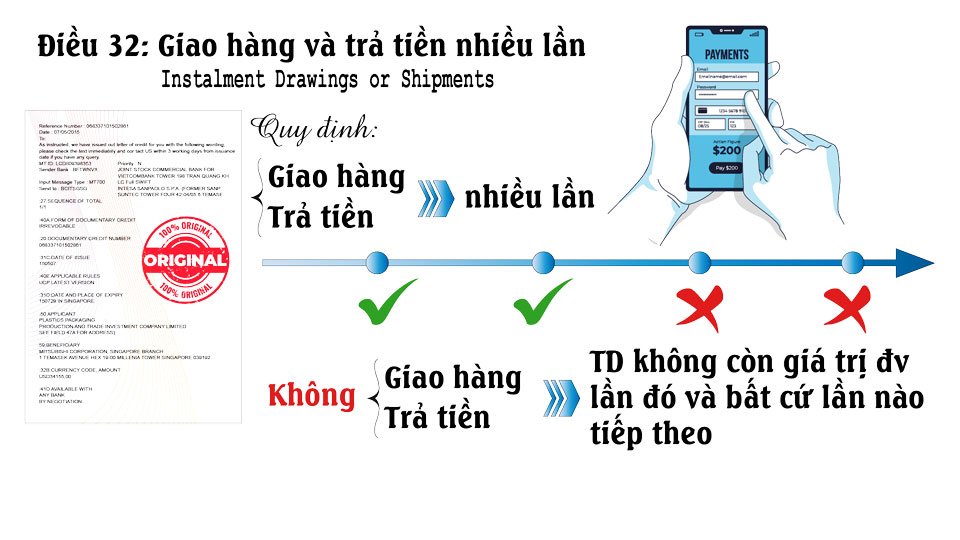

Điều 32: Giao hàng và trả tiền nhiều lần

Nếu việc trả tiền và giao hàng nhiều lần trong từng thời kỳ nhất định được quy định trong tín dụng và bất cứ lần nào không trả tiền hoặc không giao hàng trong thời kỳ dành cho lần đó, thì tín dụng không còn có giá trị đối với lần đó và bất cứ lần nào tiếp theo.

Điều 33: Giờ xuất trình

Ngân hàng không có nghĩa vụ tiếp nhận việc xuất trình ngoài giờ làm việc của mình.

Điều 34: Miễn trách về tính hợp lệ của chứng từ

Ngân hàng chịu trách nhiệm đối với hình thức, sự đầy đủ, tính chính xác, tính chân thực, sự giả mạo hoặc hiệu lực pháp lý của bất cứ chứng từ nào hoặc đối với các điều kiện chung hoặc điều kiện cụ thể quy định ở trong một chứng từ hoặc ghi thêm vào chứng từ đó; cũng như không chịu trách nhiệm đối với mô tả hàng hóa, số lượng, trọng lượng, chất lượng, điều kiện, bao gói, giao hàng, giá trị hoặc sự kiện hiện hữu của hàng hóa, dịch vụ hoặc các nội dung khác mà các chứng từ thể hiện.

Điều 35: Miễn trách về trao đổi thông tin và dịch thuật

Ngân hàng không chịu trách nhiệm về những hậu quả phát sinh từ sự chậm trễ, thất lạc, thiệt hại hoặc các sai sót khác phát sinh trong quá trình truyền thư từ, điện tín, hoặc chuyển giao thư từ hoặc chứng từ nếu các điện tín, các thư từ hoặc các chứng từ được chuyển hoặc gửi đi phù hợp với các yêu cầu quy định trong tín dụng, hoặc nếu ngân hàng có thể đã có sáng kiến trong việc lựa chọn dịch vụ chuyển giao khi tín dụng không có hướng dẫn cụ thể.

Điều 36: Bất khả kháng

Ngân hàng không chịu trách nhiệm đối với các hậu quả phát sinh ra từ sự gián đoạn hoạt động kinh doanh của mình do thiên tai, bạo động, dân biến, nổi dậy, chiến tranh, hành động khủng bố hoặc do bất cứ các cuộc đình công hoặc bế xưởng hoặc bất cứ các nguyên nhân nào khác vượt ra ngoài sự kiểm soát của họ.

Khi bắt đầu hoạt động kinh doanh trở lại, ngân hàng không phải thanh toán hoặc thương lượng thanh toán cho các tín dụng đã hết hạn trong thời gian gián đoạn kinh doanh của ngân hàng

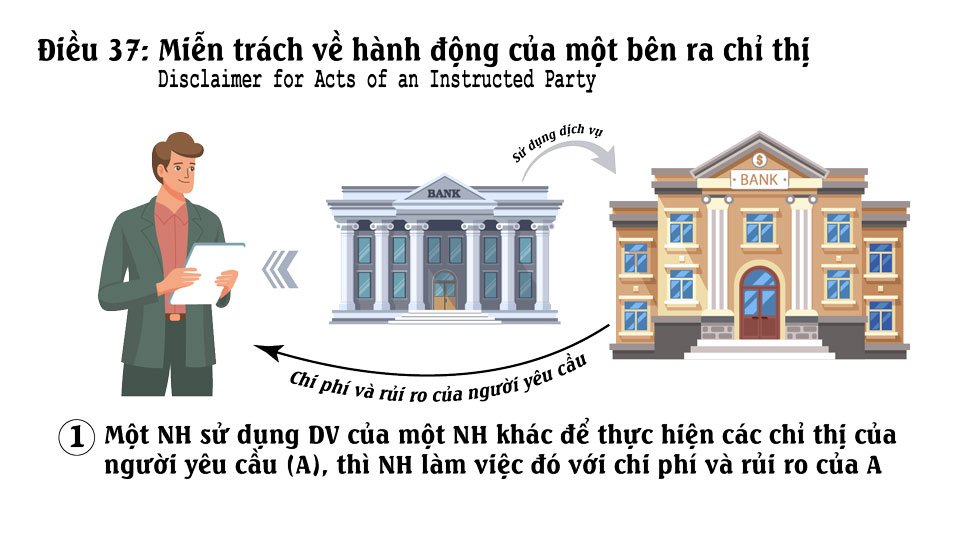

Điều 37: Miễn trách về hành động của một bên ra chỉ thị

- Một ngân hàng sử dụng dịch vụ của một ngân hàng khác để thực hiện các chỉ thị của người yêu cầu, thì ngân hàng làm việc đó với chi phí và rủi ro của người yêu cầu

- Ngân hàng phát hành hoặc ngân hàng thông báo không chịu trách nhiệm nếu các chỉ thị mà họ truyền đạt tới ngân hàng khác không được thực hiện, ngay cả khi họ đã chủ động tự lựa chọn ngân hàng đó.

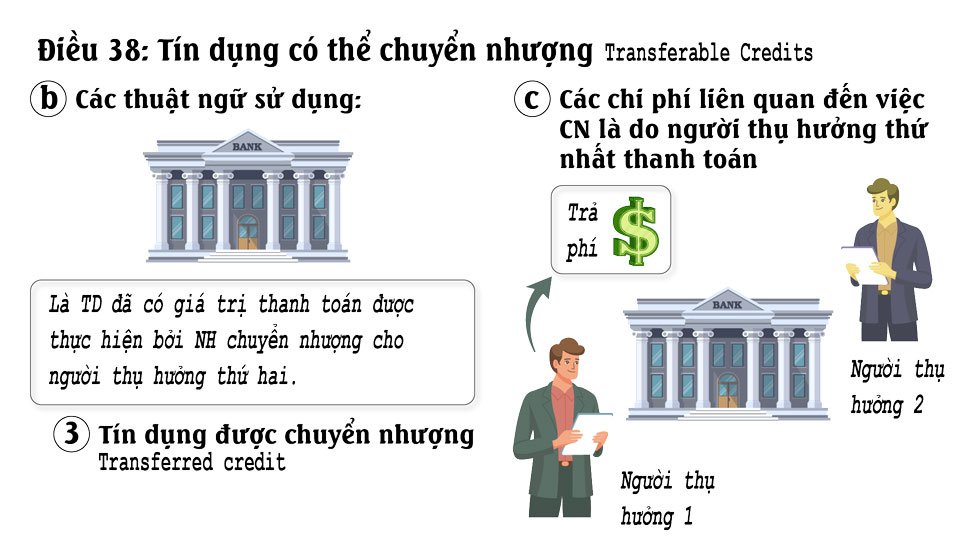

Điều 38: Tín dụng có thể chuyển nhượng

- Ngân hàng không có nghĩa vụ chuyển nhượng tín dụng, trừ khi ngân hàng đó đồng ý một cách rõ ràng về mức độ và cách chuyển nhượng.

- Nhằm mục đích của điều khoản này:

tín dụng có thể chuyển nhượng là một tín dụng có quy định rõ ràng là “có thể chuyển nhượng” và có giá trị thanh toán toàn bộ hay từng phần cho người thụ hưởng khác (“người thụ hưởng thứ hai”) theo yêu cầu của người thụ hưởng (“thứ nhất”).

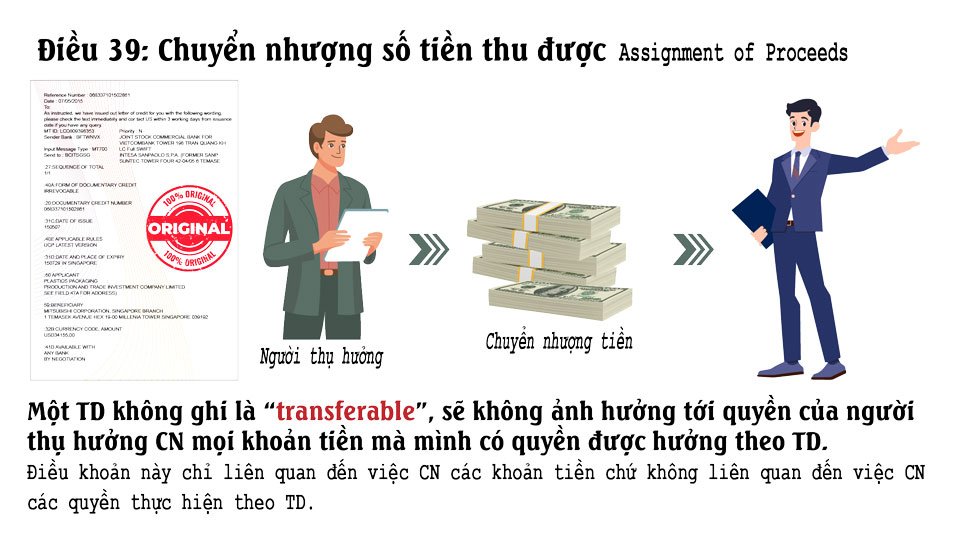

Điều 39: Chuyển nhượng số tiền thu được

Việc một tín dụng không ghi là có thể chuyển nhượng được, sẽ không ảnh hưởng tới quyền của người thụ hưởng chuyển nhượng mọi khoản tiền mà mình có thể có quyền được hưởng theo tín dụng, phù hợp với quy định của luật

pháp hiện hành. Điều khoản này chỉ liên quan đến việc chuyển nhượng các khoản tiền chứ không liên quan đến việc chuyển nhượng thực hiện theo tín dụng.

PHẦN 5 - NỘI DUNG KHÓA HỌC ISBP 745

Phần A: Nguyên tắc chung

A1 Các từ viết tắt nhìn chung có thể chấp nhận, nhưng không hạn chế, như là, “Int’l” thay cho “International”, “Co” thay cho “Company”, “kgs” hoặc “kos” thay cho “kilograms” hoặc “kilos”, “Ild” thay cho “Industry”, “Ltd” thay cho “Limited”, “mfr” thay cho “manufacturer” hoặc “mt” cho “metricton” có thể dùng trong một chứng từ đề thay thế cho một từ hoặc ngược lại. Một Thư tín dụng mà trong lời văn của nó có từ viết tắt hoặc bất cứ chữ viết tắt nào giống như thế nhưng phải cùng nghĩa hoặc đúng chính tả hoặc ngược lại.

Phần B: Hối phiếu và cách tính ngày đáo hạn

Yêu cầu cơ bản

B1 a. Một hối phiếu, nếu được yêu cầu, phải được ký phát đòi tiền ngân hàng quy định trong Thư tín dụng.

b. ngân hàng chỉ kiểm tra hối phiếu trong chừng mực quy định trong mục B2-B17.

Phần C: Hóa đơn

Nếu một Thư tín dụng yêu cầu xuất trình một “hóa đơn” mà không có mô tả gì thêm thì bất cứ loại hóa đơn nào như (hóa đơn thương mại, hóa đơn hải quan, hóa đơn thuế, hóa đơn chính thức, hóa đơn lãnh sự,…) sẽ đáp ứng được yêu cầu này.

Tuy nhiên, một hóa đơn không được thể hiện là “hóa đơn tạm thời”, “hóa đơn chiếu lệ” hoặc tương tự.

Phần D: Chứng từ vận tải đa phương thức

Một thư tín dụng yêu cầu xuất trình một chứng từ vận tải, dù cho được đặt tên thế nào để chuyên chở hàng hóa sử dụng ít nhất 2 phương thức vận tải khác nhau thì điều khoản 19 UCP 600 sẽ được áp dụng để kiểm tra chứng từ vận tải đó.

Một chứng từ vận tải liên hợp hoặc đa phương thức không được ghi là việc giao hàng hoặc gửi hàng chỉ do một phương thức vận tải thực hiện, nhưng nó có thể không đề cập đến một hay tất cả phương thức vận tải sử dụng

Phần E: Vận tải đơn

Một thư tín dụng yêu cầu xuất trình một chứng từ vận tải, dù cho đặt tên như thế nào , chỉ dùng để chuyên chở hàng từ càng tới càng, nghĩa là thư tín dụng không có đề cập đến nơi nhận hàng hoặc nhận hàng để chở hoặc tới nơi đến cuối cùng, thì điều khoản 20 UCP 600 sẽ được áp dụng để kiểm tra chứng từ đó

Một vận tải đơn không được có bất cứ quy định nào dẫn chiếu tới hợp đồng thuê tàu như quy định tại mục G2(a) và (b)

Phần G: Vận tải đơn theo hợp đồng thuê tàu

G1: Nếu một thư tín dụng yêu cầu xuất trình 1 vận tải đơn theo hợp đồng thuê tàu hoặc nếu một thư tín dụng cho phép xuất trình 1 vận tải đơn theo hợp đồng thuê tàu được xuất trình,thì điều khoản 22 của ucp600 sẽ được áp dụng để kiểm tra chứng từ đó

Phần H: Chứng từ vận tải hàng không

H1 Một thư tín dụng yêu cầu trình một chứng từ vận tải hàng không,dù cho đặt tên như thế nào,chỉ dùng để chuyên chở hàng từ sân bay tới sân bay thì điều khoản 23 của UCP 600 sẽ được áp dụng để kiểm tra chứng từ đó

H2 Một chứng từ vận tải hàng không không cần thiết có tên “Vận đơn hàng không”, “giấy gửi hàng hàng không” hoặc các từ có nghĩa tương tự ngay cả khi thư tín dụng đặt tên cho chứng từ yêu cầu như thế.

Phần J: Chứng từ vận tải đường bộ

J1.Một thư tín dụng yêu cầu xuất trình một chứng từ vận tải dùng để chuyên chở hàng hóa hoặc bằng đường bộ hoặc đường sắt hoặc đường song thì Điều khoản 24 của UCP 600 sẽ được áp dụng để kiểm tra chứng từ đó

Người chuyên chở nhận dạng người chuyên chở và ký các chứng từ vận tải đường bộ đường sắt hoặc đường song.

Phần K: Chứng từ bảo hiểm

Áp dụng Điều khoản 28 của UCP 600

K1

Một yêu cầu trong Thư tín dụng đối với việc xuất trình một chứng từ bảo hiểm, như là đơn bảo hiểm, giấy chứng nhận bảo hiểm hoặc tờ khai hợp đồng bảo hiểm bao có nghĩa là Điều khoản 28 UCP 600 được áp dụng kiểm tra chứng từ đó.

Phần L: Giấy chứng nhận xuất xứ

Những yêu cầu cơ bản và chức năng của nó

L1. Nếu một Thư tín dụng yêu cầu xuất trình một giấy chứng nhận xuất xứ thì điều này sẽ được thỏa mãn bằng xuất trình một chứng từ đã ký có liên quan đến hàng hóa hóa đơn và xác nhận nguồn gốc xuất xứ của chúng.

L2. Nếu một Thư tín dụng yêu cầu xuất trình một loại chứng nhận xuất xứ riêng biệt như “GSP Form A” thì chỉ có một chứng từ có loại riêng biệt đó mới được xuất trình.

Phần M: Phiếu bao gói – Packing List

Yêu cầu cơ bản và chức năng của nó

M1. Nếu một Thư tín dụng yêu cầu xuất trình một phiếu bao gói, thì điều này sẽ được đáp ứng bằng cách xuất trình một chứng từ có tên như đã quy định trong Thư tín dụng hoặc có tên tương tự hoặc không có tên mà tên đó đáp ứng các chức năng của phiếu bởi có hàm chứa bất cứ thông tin nào về bao gói hàng hóa trên chứng từ.

Phần N: Phiếu kê khai trọng lượng

Yêu cầu cơ bản và chức năng của nó

N1: Nếu một Thư tín dụng yêu cầu xuất trình một phiếu kê khai trọng lượng, thì điều này sẽ đáp ứng bằng cách xuất trình một chứng từ có tên như đã quy định trong Thư tín dụng hoặc có một tên tương tự hoặc không có tên, mà tên đó đáp ứng chức năng của nó có chứa bất cứ thông tin nào về kê khai trọng lượng của hàng hóa

Phần P: Giấy chứng nhận của người thụ hưởng

Yêu cầu cơ bản và chức năng của nó

P1: Nếu một Thư tín dụng yêu cầu xuất trình một giấy chứng nhận của người thụ hưởng, thì điều này sẽ được đáp ứng bằng cách xuất trình một chứng từ đã được ký có tên như đã quy định trong Thư tín dụng hoặc yêu cầu hoặc không có tên mà tên đó đáp ứng được chức năng của nó có chứa dữ liệu và sự chứng nhận do Thư tín dụng yêu cầu.

LIÊN HỆ

TS. Trần Quang Vũ

Email: tranquangvu80@gmail.com

Mobile, zalo: 0913106015

Văn phòng: 138 Nguyễn Thị Minh Khai, phường 6, quận 3, TP. Hồ Chí Minh