Hóa đơn thương mại là gì?

Các chứng từ tài chính (hối phiếu, kỳ phiếu, séc) là các chứng từ có tính chất pháp lý, là bằng chứng đòi một số tiền nhất định của người bán đối với người mua; trong khi đó, hóa đơn thương mại là chứng từ do người bán lập ra, chỉ ra chi tiết về số tiền đó.

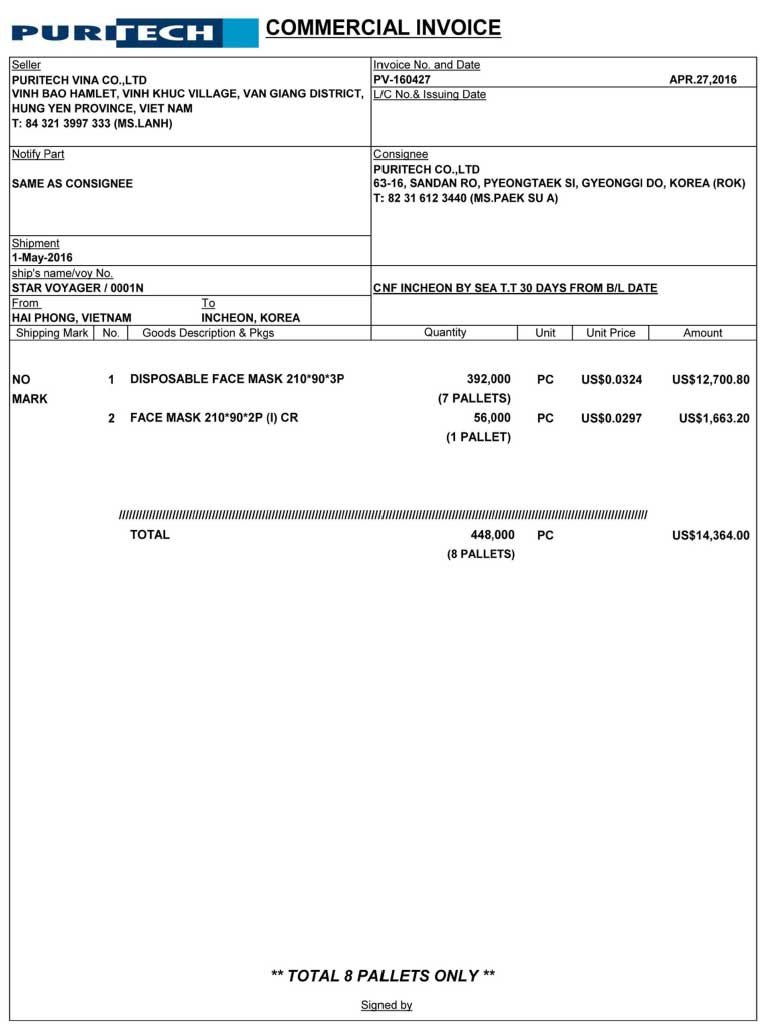

Thông thường, hóa đơn thương mại gồm các nội dung chi tiết sau:

1. Các bên: Tên và địa chỉ đầy đủ của người mua và người bán, số tham chiếu của mỗi bên và ngày tháng phát hành.

2. Hàng hóa: Chỉ ra chi tiết về hàng hóa, bao gồm: trọng lượng, khối lượng, đơn giá và tổng giá trị.

3. Cơ sở điều kiện giao hàng: Chỉ ra chi phí về bảo hiểm, vận tải phải được trả bởi người bán hay người mua; và trách nhiệm thanh toán đó có hiệu lực đến địa điểm cụ thể nào trong quá trình chuyên chở hàng hóa.

4. Điều kiện thanh toán và trao chứng từ: Tùy thuộc vào phương thức thanh toán ghi sổ, ứng trước, nhờ thu hay tín dụng chứng từ, ví dụ: thanh toán sau 60 ngày xuất trình chứng từ, mà quy định cho thích hợp.

5. Chi tiết về vận tải: Chỉ ra phương tiện chuyên chở, người chuyên chở, cảng bốc hàng, cảng dỡ hàng…

Chi tiết về nội dung thể hiện trên hóa đơn thương mại do người bán và người mua thỏa thuận. Một bên hay cả hai bên, vì lý do bí mật thương mại, chỉ yêu cầu mô tả hàng hóa một cách đơn giản, chẳng hạn: “hàng hóa theo đơn đặt hàng…”. Như vậy, nội dung của hóa đơn thương mại không được tiêu chuẩn hóa, nó phụ thuộc chủ yếu vào thỏa thuận giữa người mua và người bán.

6. Ngoài ra, tùy theo yêu cầu của từng nước, mà trên hóa đơn thương mại còn phải thể hiện một số nội dung như:

– Thông tin về xuất xứ hàng hóa;

– Thể hiện chi phí bảo hiểm và vận tải một cách độc lập.

– Chữ ký bằng tay của người xuất khẩu.

– Mã số phân loại thuế quan.

Trong bộ chứng từ thanh toán, hóa đơn thương mại được xem là chứng từ trung tâm, nó là yêu cầu của người bán đòi người mua trả số tiền ghi trên hóa đơn. Hóa đơn thường được lập nhiều bản và được sử dụng trong các việc khác nhau, chủ yếu là gửi cho người mua để thông báo kết quả giao hàng, để người mua chuẩn bị nhập hàng và thanh toán; là chứng từ trong bộ chứng từ gửi đến ngân hàng mở L/C để đòi tiền; gửi cho công ty bảo hiểm để tính phí bảo hiểm hàng hóa; gửi cho cơ quan hải quan để tính thuế xuất nhập khẩu…

Điểm chú ý là, theo quy tắc thanh toán quốc tế của ICC, thì hóa đơn thương mại không nhất thiết phải được ký, trừ khi có yêu cầu cụ thể. Điều này đã gây thắc mắc cho nhiều người, nên đã được ICC giải thích như sau:

Lâu nay, việc mua bán hàng hóa theo phương thức “truyền thống” rất phổ biến là: khi mua hàng, người bán hàng thường cấp cho người mua một hóa đơn trên đó có chữ ký của người bán hàng. Tuy nhiên, ngày nay nhờ có khoa học và công nghệ phát triển, nhiều hình thức bán hàng hiện đại ra đời, ví dụ mua hàng tại các siêu thị, mua hàng tại các máy bán hàng tự động, hơn nữa nhiều mặt hàng được bán theo phương thức tự động hóa và bộ chứng từ hàng hóa (trong đó có hóa đơn) cũng được lập một cách tự động hóa, do đó, việc yêu cầu nhất phải có chữ ký trên hóa đơn là không thực tế. Chính từ lý do này mà ICC đã quyết định là hóa đơn thương mại không nhất thiết phải được ký.

Nguồn: ICC

Các chức năng của hóa đơn thương mại

– Trong khai báo hải quan và mua bảo hiểm, hóa đơn thương mại thể hiện giá trị hàng hóa mua bán, làm cơ sở cho việc tính thuế xuất nhập khẩu và tính số tiền bảo hiểm.

– Khi hóa đơn đã được chấp nhận trả tiền bởi người mua hay ngân hàng, nó trở thành công cụ tài trợ cho hoạt động xuất nhập khẩu.

– Những chi tiết thể hiện trên hóa đơn như về hàng hóa, điều kiện thanh toán và giao hàng, về vận tải… là những căn cứ để đối chiếu và theo dõi việc thực hiện hợp đồng thương mại.

– Nếu trong bộ chứng từ thanh toán có hối phiếu, thì hóa đơn là căn cứ để kiểm tra nội dung đòi tiền của hối phiếu; nếu trong bộ chứng từ không có hối phiếu, thì hóa đơn có tác dụng thay thế cho hối phiếu, làm căn cứ đòi tiền và trả tiền.

Phân loại hóa đơn thương mại

Tùy theo chức năng, mà hóa đơn được phân thành các loại sau:

(1) Hóa đơn tạm thời (Provisional Invoice) và hóa đơn chính thức (Final Invoice)

Hóa đơn tạm thời là hóa đơn dùng trong việc thanh toán sơ bộ tiền hàng trong các trường hợp như: giao hàng như giá hàng hóa mới là giá tạm tính, số lượng và chất lượng hàng được quyết định tại cảng đích, hàng hóa giao làm nhiều lần mà mỗi lần chỉ thanh toán một phần nhất định, cho đến khi bên bán giao xong mới thanh toán dứt khóa… Hóa đơn chính thức là hóa đơn dùng để thanh toán cuối cùng tiền hàng.

(2) Hóa đơn chiếu lệ (Pro Forma Invoice)

Hóa đơn chiếu lệ có hình thức rất giống với hóa đơn thông thường, ngoại trừ nó không bao gồm ký mã hiệu hàng hóa và được ghi rõ ràng là “hóa đơn chiếu lệ”. Hóa đơn thương mại là một yêu cầu đòi tiền hàng hóa, trong khi đó, hóa đơn chiếu lệ chí là một thư chào hàng đối với những khách hàng tiềm năng. Khi một đơn đặt hàng chính thức có hiệu lực và khi hàng hóa đã được gửi đi, thì một hóa đơn thương mại thông thường sẽ được lập và gửi đi đòi tiền.

Như vậy, hóa đơn chiếu lệ không được dùng để thanh toán bởi vì nó không phải là yêu cầu đòi tiền. Tuy nhiên, điểm giống nhau trong chức năng của nó với hóa đơn thông thường là: nó nói rõ giá cả và đặc điểm của hàng hóa. Ngoài ra, hóa đơn chiếu lệ còn được dùng trong các trường hợp hàng hóa gửi đi triển lãm, để gửi bán hoặc để làm thủ tục xin nhập khẩu, mua ngoại hối…

(3) Hóa đơn xác nhận (Certified Invoice)

Là hóa đơn có chữ ký của cơ quan chức năng, thường là Phòng Thương mại và Công nghiệp, xác nhận về xuất xứ của hàng hóa. Khi đã có xác nhận xuất xứ của cơ quan chức năng, hóa đơn này có thêm chức năng là giấy chứng nhận xuất xứ hàng hóa.

(4) Hóa đơn lãnh sự (Consular Invoice)

Nhằm mục đích đánh thuế hàng nhập khẩu, một số nước nhập khẩu yêu cầu hóa đơn thương mại phải có xác nhận củ lãnh sự quán nước đó tại nước xuất khẩu. Mục đích xác nhận của lãnh sự là nhằm:

– Chứng nhận nhà xuất khẩu đã không bán phá giá hàng hóa;

– Cung cấp thông tin về nhóm hàng phải chịu thuế là như thế nào;

– Có tác dụng thay thế cho giấy chứng nhận xuất xứ.

(5) Hóa đơn chi tiết (Detailed Invoice)

Có tác dụng phân tích chi tiết các bộ phận của giá hàng.

(6) Hóa đơn hải quan (Customs’ Invoice)

Là hóa đơn tính toán trị giá hàng theo giá tính thuế của hải quan và tính toán các khoản lệ phí của hải quan. Hóa đơn này chủ yếu được dùng trong khâu tính thuế mà không có giá trị là một yêu cầu đòi tiền, nên nhìn chung không được lưu thông.

Có thể bạn quan tâm: Khóa học thanh toán quốc tế